重疾险保额多少合适 怎么购买一份合适的重疾险组合?

但大多数人不知道为什么买保险,当然也就不知道买什么保险、怎么买保险、买什么期限的保险。

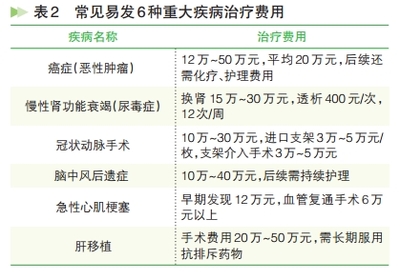

重疾险是人寿保险中很基础、也是很重要的一个险种,涉及保险最基础的功能和需求,从重疾险入手说保险是很不错的切入点。

为什么买保险?

保险是为了保障,大多数人都说得出。但到底保障什么,却很少有人说得准。

无论销售说得多么天花乱坠,保险归根到底是对被保险人承担风险的分担。风险分两种,一种是不影响基本生活的可承受的风险,一种是对基本生活有重大影响的承受不了的风险。保障一般风险是在衣食无忧之后避免损失的额外保险,例如部分种类产险;保障重大风险是避免自己/家人因为意外而摧毁生活的基础保险,最有代表性的就是死亡险和重疾险。

作为金融机构,保险公司是要盈利的。通过大数定律,对每个投保人进行精算,在所有投保人之间分摊风险,集合所有投保人的资金进行投资,最终取得盈利,是保险公司做的事。这就是说,你为了覆盖风险付出的保费,加上保费的投资收益,在抵扣你的风险以外,还有一部分作为保险公司的利润和成本被分掉了,所以正常情况下购买保险是「吃亏」的,因为保险公司都帮你算好了。也就是说,作为风险偏好正常的大多数人,一般风险(不影响基本生活的风险)自己承担是划算的,因为没有人分你的钱,所以你用购买保险付出的金钱加投资取得的正常收益,是可以覆盖一般风险的。

但对于大多数人来说,都有生命中承受不起的事,例如意外死亡、残疾和重大疾病。意外死亡、残疾可能彻底摧毁一个人的经济来源,如果死者是一家的经济支柱则会让一个家庭陷入困境;后者会在短时间内支出大量的、甚至超出支付能力的金钱,可能让一家人一辈子无法翻身。对于这种无法承受的重大风险,就需要投保,让保险公司赚他应得的钱,来帮你在关键时刻撑住天,这种情况下大数定律和侥幸心理不能帮你渡过难关。

举个例子,车险是最常见的产险。对于大多数的驾驶者来说,车损险、划痕险等一系列险种就是保障「一般风险」,大多数人终其一生所投的保险费加投资收益是要大于出险后理赔的金额的,所以也有了老司机嘴里的上这些险种不划算的经验;而三者险,是为了规避「重大风险」的,例如发生严重交通事故导致他人死亡或者擦掉劳斯莱斯的漆,短时间内支出超过所能承担的金额而彻底改变自己和家人的生活。所以三者险一定要上,而且要上足额。

怎么买保险?

既然要保障那些生命中无法承受的「重大风险」,就应该买死亡险、重疾险、三者险等类似的保险。买什么类型的保险就是问题了。

保险公司覆盖你承担的风险,除了用你交保费外,还要加上用保费投资产生的收益。举两个例子进行对比:一种储蓄型保险,10年期,一次性缴费10万,到期100%返还所交保费,期间对投保人生命进行保障,如果10年内死亡,不仅返还所交保费还额外赔偿10万;一种消费型保险,一次性交5000,保障期限10年,10年内死亡赔偿10万。两种保险本质上是一样的,第一种保险用你所交保费的收益覆盖你的风险。如果上面两种产品除了趸交还可以分期缴费的话,只需要折现到当期就可以对比分析。

综上,如果你自身具备一定投资能力(上例中是5%以上的总收益率),可以用自己的收益率与保险公司的收益率进行对比。如果自身的收益更好,就买消费型保险;如果自身的收益不好,就买储蓄型保险。一般来说,保险公司扣除自身成本和利润之后,分给投保人覆盖风险的那部分收益都不太多(相对于市场收益水平),货币基金即可超越这部分收益。在投资渠道多的发达国家,消费型保险是主要购买对象。在中国这样投资渠道比较少、机构投资者不成熟的国家,储蓄型保险的受众比较大。如果个人投资能力比较差,选择一部分储蓄型、投资型保险作为资产配置的一种也是一个选择。

保险买什么期限?

既然买死亡险、重疾险这类保障重大风险的保险,就涉及保障期限的问题。考虑到投入和产出比,回答这个问题还是要回到最初的问题,为什么买保险。

死亡险是为了保障投保人死亡后断绝经济收入而造成的家庭收入减少和因此产生的未成年子女抚养问题、年老父母的赡养问题等;重疾险是为了保障投保人因重大疾病短期内支出巨额金钱和因此而产生的未成年子女抚养问题、年老父母的赡养问题等。归根到底,是保障变故引起生活的巨大变化,和随之而来的经济困难。如果不幸发生,没有任何事能改变已经发生的结果,保险就是要在一定期间内,让随之而来的经济困难变得不那么困难。这个「一定期间」就是你要投保的期限。

对于未成年子女来说,在他/她取得收入前,赔偿可以部分代替投保人的收入来负担子女的生活费、学费等基本支出;对于老年父母来说,在他/她养老期间,赔偿可以部分代替投保人的赡养费来负担父母的生活费、医药费等基本支出;对于投保人自身来说,在他/她重病期间,赔偿可以分担巨额负债,让支出变得可以承担。

这三种需求和与此类似的刚性需求,就是保障最基础的「重大风险」。在此之外的需求就属于额外需求了,人都想子女过得好一点,父母养老舒服一点,配偶生活宽裕一点,这些需求是没有上限的,为此就要额外花费,但这些额外的花费是保障「一般风险」。

举例粗算,小明有一个4岁的儿子需要抚养,每月开销2000元;60岁的双亲需要赡养,每月赡养费2000元;小明收入8000元,每月开销1000元;妻子收入3000元,每月开销1000元;每月还房贷2000元,还有20年期限;无存款。考虑到小明在家庭收入中占比过大,为了避免因为意外身故而造成的儿子无法抚养、双亲无人赡养、房贷还不上,应该考虑购买死亡保险,简单计算过程如下:

考虑到儿子在硕士毕业前都没有收入,不降低标准也不提高标准的情况下,20年开销总计大约12*20*2000=48万,学费大约4万,总计52万。

考虑到双亲剔除退休费的养老缺口为每月2000元,不降低标准也不提高标准的情况下,假设生存到高于中国平均寿命的80岁,20年总计赡养费48万。

房贷缺口每月2000元,20年总计48万。妻子每月净收入2000元,20年总计收入48万。

20年收入总缺口约100万,每年缺口4.8万,4万学费16年后一次性缴纳;以20年、5%的收益率计算折现,现值约62万。年收入缺口每减少2000元(收入增加2000元),需要的现值(投保保额)可减少约2.5万元。三种负担每减少一个,需要的现值(投保保额)可减少约三分之一。也就是说,小明可以购买60万的死亡保险,来保障未来20年的子女抚养、老人赡养和房贷,不至于因为断绝收入而使生活水平降得过低。在60万以下,生活将比现在受到一定影响;在60万以上,将会为了高于现在标准的生活承担额外的支出。重疾险的购买额度可参照上述计算方法。

在上面的例子只是粗算,在例子里小明可谓负担很重,没有父母支持、没有存款。一般的家庭都比例子的境况要好,对于大多数人来说,死亡保险20-30万保额可以满足基本需求。有兴趣可以根据自己的实际情况按照上面的方法进行粗算来大概确定额度;有金融基础的可以设计更复杂的条件计算。

-

特别说明:

本人并非保险从业人员,与任何保险公司没有利益关系;

本人不接受投保咨询,本答案也不构成投保建议;本文针对的「分析对象」,是风险偏好正常、符合大数定律的普通人,既非极度风险厌恶者,也非极度风险追求者,更不是运气特别好/特别差的人;

特别穷(满足基本生活需求以外交不起保费的人)和特别富(无论发生什么情况都能满足家庭几十年开销)的人不是上条所说的「普通人」。 2/2 首页 上一页 1 2

更多阅读

谨慎 ---一年期重疾险存在的重大风险 30岁重疾险一年多少钱

本文源于亲历的一次投保、理赔经历,目的是提醒大家此类重疾产品存在的风险。文章有点长,请耐心看完,相信对您的投保会有帮助。2013年受一位朋友兼客户之托给她的小姑子买一份重疾险。被保人,女性,36岁,未婚,没有社保,工资不高,想先买一份便

丁云生:重疾险之父倾谈丁氏销售七大武器

连续100天每天1张重疾险的记录!震撼吗?中国重疾险之父丁云生即将做客《专家有约》。丁云生曾是北京市一位很有名的心脏外科医生,他是如何成为一名最高級的保险营销超人?其秘密是什么呢?10月19日(周三)晚上丁老师会为您分享重疾险方面的案

瑞泰人寿成长卫士少儿重疾险 泰康人寿重疾险

最近看到瑞泰人寿出来一款超高性价比的成长卫士少儿重疾险,发给大家,供参考。1、0岁时,一年保费600元可保50万。2、1岁时,一年保费500元可保50万。3、2岁时,一年保费400元可保50万。4、3岁至18岁时,一年保费300元可保50万。5、19岁至25岁

保诚重疾险 香港5大保险公司重疾险介绍 香港保诚重疾险种类

香港保诚(PRUDENTIAL)是香港NO.1的保险公司,以高分红和重保障而著称!内地客户选择保诚产品的也越来越多,香港尖沙咀保诚签约中心每天人山人海,足见保诚的火爆! 保诚目前有两款重疾险在售——危疾终身保和危疾多重保,之前大家熟知的"挚为您"

宏利重疾险 香港5大保险公司重疾险——香港宏利! 香港宏利保险公司官网

香港宏利人寿也是香港5大保险公司之一,旗下有两款重疾产品——自在危疾保和乐享人生都是很有特色的产品,给大家简单介绍一下。一、自在危疾保之前已经对自在危疾保做过详细的介绍了,具体可以查看前文——香港性价比很高的重疾险介绍—