作为一个审了四年保险案件的法官,也顺便借着这个问题说说自己对保险纠纷的感悟与体会。先作利益声明,除了车险、航空意外险,其他保险没买过,如果说利益相关,希望这个回答能让投保人更加清楚保险的功能与纠纷起源。因为绝大部分纠纷都是没有理解保险功能、看不懂条款产生的。上医治未病,如果买者清楚,纠纷减少,我们的工作量相应会减少。作为一个法律人,回答希望尽量作到理性、客观、中立。问答,也尽量说人话,少用专业术语。

保险中各种各样的品种,其他网友已经详细介绍了。四年来参与处理的保险纠纷,从车险、重大疾病险、意外险、终生寿险、火灾险乃至海外上市中概股公司高管所涉及的董监高责任险。一句话,保不保障,看你遇到什么样的问题,不同的问题需要不同的保险品种。以上海为例,开车撞死一个人可能涉及近百万的赔偿,如果你没有100万保额的商业第三者责任险,撞死一个人,你的人生可能就进入低谷,可能要卖车卖房赔偿了。就此角度而言,我个人觉得车险是刚需。如果是遇到天津爆炸呢,需要的保险品种就不相同了。

保险品种太多,从方便理解的角度,大致分为两种,一种类似于储蓄,强制你储蓄作为你的保障,现加上一点理财收益,希望比单纯储蓄收益多一点。一种类似于赌博,专业术语“射幸”合同,因为是否会发生保险事故,事先无法确定。

本问题所涉及的大部分保险是商业保险而不是社保,“商业”意味着是要产生利润的,在契约之外是不考虑投保人利益的,也不会考虑社会福利。有一个案件中,投保人起诉要求保险公司续保重大疾病险,保险公司嫌弃该投保人此前患有疾病已经有过理赔,不同意续保。先前的合同中明确约定保险公司有权不再续保。没办法,只能是投保人败诉,这就是商业保险的现实与目前游戏的规则。再同情投保人也没办法改变,让患病者带病投保,涉及到左与右之争以及保险的逆向选择问题,是一个社会政策问题,不是一个小法官作出的判决所能改变的。美国奥巴马总统全力推出的Obamacare,花了多大努力才作到这一点,该法案在美国最高法院5:4判决也是涉险过关,可见争议之大。

因此,保险只保障其条款所约定的风险。可是,条款这么复杂,你能看得懂吗,看不懂就购买,必定低于自己的预期。说实话,保险条款里面,不仅有法律专业术语,还有保险专业术语,更多的还有医学专业术语。千万不要以自己的想象去理解这些术语。自己的切身体会是,隔行如隔山,即便学法律,如果不从事保险相关的法律事务,也很难理解保险专业术语,至于医学术语,不碰到案件或者被拒赔,一般人根本不会关注。比如说,保险术语中的“现金价值”,千万不要想象成为你所交的保费总额甚至加上利息。还有医学术语,原位癌是什么?都癌症了为什么还不赔?手指缺失的赔偿必须是“近位指节间关节以上完全切断”?什么是近位指节?(两个手指末节缺失赔不了)。红斑狼疮的某个血液指标要大于某个数值才能理赔?心脏移植与心脏二尖瓣移植有什么不同?对于有些模糊引起误解之处,法律规定可以采纳对被保险人有利的解释,但尽管这样,许多医学上明确的术语,是无法通过司法过程中的解释歪曲其本意的。在这种情况下,不少保险合同保障的风险其实是有许多限制的,于是许多投保人被拒赔后产生了保险是骗人的感觉,这就是为什么有一个关于金融课程的贴子总结如下:“《保险学》:告诉我们一:保险对每个人都真的很重要。二:即使学完了保险课程,你还是玩不过那帮卖保险的”。但实际上,是保险所涵盖的风险是有限的。如果你比较国内外的保险条款,会发现在中国许多同类型保险所涵盖的风险相对少一些,不少风险都被保险公司通过免责条款免除掉了。车险如此,意外伤害险也是如此。

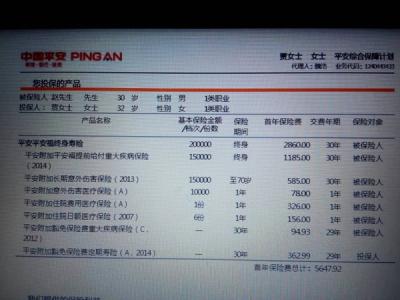

除了条款的问题,也存在诚信的问题。目前重大疾病高发,关注较多。关于医疗制度与保险的问题,也是世界性的难题,建议看一部麦克摩尔的记录片《Sicko》。中国目前只能通过商业保险解决医保不足部分,因此重大疾病保险较有市场。但这个险种会涉及到投保单中的询问与告知,要投此类保险的投保人请看好,一大半拒赔都关系到下面这个表格(网上随意截屏,不针对那家公司)。这张表格往往出现在投保单中而不是保险条款中,容易让人忽略其重要性。

为什么这个表格这么重要不能乱填,因为保险合同是最大诚信合同,如果不如实告知你先前的疾病,保险公司在投保人申请理赔时,非常容易可以调取你以往的所有病历,发现你有未告知的疾病,从而依法拒赔(具体法条就不引用了)。在拒赔的情况下,有两种情况,一是投保人不诚信,因为已经发现身体有问题了(可能已经做过一些检查),这种情况下,就像去赌场赌博时出老千被抓住。二是业务员保险代理人不诚信,为了做业务提佣金,没有向客户提示这张表格的重要性,或者跟客户说我回去帮你填,或者说不要填有某种疾病否则通不过核保或者要费率上浮。很多投保人很天真地享受“顾客是上帝”的感觉任由业务员帮他勾选“无”,最后理赔被拒。诉讼也很难,因为投保人无法讲清楚当时是他自己真实的意思表示,还是业务员乱填的,尤其是投保人在合同底部往往都手写好“我完全清楚了解了保险合同,***”等字样。这一点,保险业远不如银行的理财产品,因为银行理财产品签署时规定要有录音录像,有时能够证明签约过程。

如果不认真对待自己的权利义务比如上述表格或者不够诚信,难免会陷入告知义务与保险条款的交叉火力点之中,比如先前的已知疾病你没有披露;如果去做过检查但疾病还没有确诊,另一条理由,你没有如实告知近期有过就诊;这两条理由不行,还有等待期条款,即合同生效之日起90日内,被保险人发生重大疾病或因导致重大疾病的相关疾病就诊,保险公司不承担保险责任)。从另一角度说,这些条款都是为了防范带病投保和保险市场逆向选择所采取的措施,也有其合理性。因此,要投保,千万不要发现生病了才投保,到最后被拒赔,机会成本太高。

保险合同中各种各样的免责条款一定要看清楚。通常重要的话说三遍,这篇回复仅仅是加黑了一些要点。因为要买保险的话,要自动适应这个规则,法律的规定是免责条款只要加黑加粗就行了,现在免责条款之多,已经导致整个合同大部分是黑乎乎的了。如果你还想着重要的话说三遍,放弃买保险吧。

至于选择保险公司方面,国内保险公司的纠纷不少,容易引发纠纷的公司业内人士可能都清楚,具体就不点名了。总体感觉有两点:1、如果公司营销群体是中老年人,纠纷很多,因为这一代人因为历史原因没有受到较好的教育,容易被忽悠,经常把保险理解为理财产品而不是保障产品,过几年看到收益没有宣传中那么高纷纷退保,然后再不得不面对“现金价值”这个容易被误解的概念。也有一些老年人贪图点小便宜,为两桶油就买了保险。还有一些老年人在诉讼时跟我们说,他们也不是完全不懂,但缺少子女陪伴,有保险公司营销员赔着他们聊聊天挺开心的,最终碍于面子就购买了。有时候想想,可能我们老了都一样,与其责怪家里老人容易被骗,还不如多点时间陪陪父母。2、如果上市公司利润高股东分红多(大多保险公司已经上市了),那么公司的价值观排序可能是股东利益>员工利益>投保人利益,利润从哪里来,一部分从拒赔中来。反正先找理由拒赔再说,即便诉讼拖个一年半载也好,有几个人会向保险公司主张延迟理赔的利息?

相对而言,外资保险公司的纠纷少一些,一是产品相对成熟,二是客户群相对优质。主要客户群通常是500强公司或者其他外资公司的员工,这种情况相当于雇主已经为保险公司过滤过一遍了,投保人、被保险人的文化素质、教育程度相对较高,因此更能理解条款,工作环境、薪酬水平也比较不错,风险相对较低。

关于终身寿险,许多精于计算的网友都在计算合不合算,本人文科生数学不行就不瞎掺和了。但是,暂时不用担心保险公司的破产,相对来说监管比较严。即便乱干,就象美国AIG买了那么多CDS导致濒临破产,美国人最终不得不救,也是考虑有那多投保人的利益在其中,too big too fail. 至于是否能抵御通货膨胀,只能寄希望于国运昌盛,如果碰到津巴布韦式的货币贬值,啥也不保障。

中国目前的保险市场,还有很大的改进空间。个人的感觉是,与发达国家相比,应当通过价格机制而不是条款来对应消费者的指责。一分钱一分货,价格机制是敏感的,应当通过价格的提高,辅以更加全面的风险保障,来寻找相应的适格投保人,而不是沿用原来的作法即压低价格同时把免责增多、条款陷阱化。目前似乎也自能靠业界自律了,这方面,司法作用不大,中国没有象美国那样认定保险公司恶意欺诈可以超出保额判决巨额赔偿的制度。如果想了解这个制度,推荐另一部影片《造雨人》。

至于香港买保险,从条款和保额上比较,确实相对优惠。但到香港买保险,有一部分是富人需要转移资产的原因,或者是躲避内地债务的原因,不能完全进行产品意义上的比较。

最后回到主题,人生要面对各种各样的风险,要想保险保障一生,除非你把各种保险买全,否则几乎不可能,因为你无法判断遇到什么问题。换个角度而言,投资于你的能力,投资于你的健康,诸恶莫作,众善奉行,修炼人品换回好运,也许才是人生的最大保障。至于买保险,永远只是一个辅助工具。

学识所限,回答如有不当之处,多多包涵。

鉴于许多知友提问,更详尽的回复放在这个LIVE中。

另外,关于两年不可抗辩期的问题,很多人问起,请参见这个帖子:

5/5 首页 上一页 3 4 5