出纳的工作流程尤纳斯尔,出纳的岗位有哪些注意事项。小编给大家整理了关于出纳岗位工作流程,希望你们喜欢!

出纳岗位工作流程一、办理银行存款和现金领取。

二、负责支票、汇票、发票、收据管理。

三、做银行帐和现金帐,并负责保管财务章。

四、负责报销差旅费的工作。

1、员工出差分借支和不可借支,若需要借支就必须填写借支单,然后交总经理审批签名,交由财务审核,确认无误后,

由出纳发款。

2、员工出差回来后,据实填写支付证明单,并在单后面贴上收据或发票,先交由证明人签名,然后给总经理签名,

进行实报实销,再经会计审核后,由出纳给予报销。

五、员工工资的发放。

出纳工作细则:

工作事项及审验等程序

失误防范及纠正程序

现金收付

1、现金收付的,要当面点清金额,并注意票面的真伪。

若收到假币予以没收,由责任人负责。

2、现金一经付清,应在原单据上加盖"现金付讫章"。 多付或少付金额,由责任人负责。

3、把每日收到的现金送到银行。

不得"坐支"。

4、每日做好日常的现金盘存工作,做到账实相符 做好现金结报单,防止现金盈亏。下班后现金与等价物交还总经理处。

5、一般不办理大面额现金的支付业务,支付用转账或汇兑手续。

特殊情况需审批。

6、员工外出借款无论金额多少,都须总经理签字,批准并用借支单借款。

若无批准借款,引起纠纷,由责任人自负。 银行账处理

1、登记银行日记账时先分清账户,避免张冠李戴。开汇兑手续。

2、每日结出各账户存款余额,以便总经理及财务会计了解公司资金运作情况,以调度资金。

每日下班之前填制结报单。

3、保管好各种空白支票,不得随意乱放。

4、公司账务章平时由出纳保管。

每日下班后账务章交总经理处。

报销审核

1、在支付证明单上经办人是否签字,证明人是否签字。

若无,应补。

2、附在支付证明单后的原始票据是否有涂改。 若有,问明原因或不予报销。

3、正规发票是否与收据混贴。

若有,应分开贴。

4、支付证明单上填写的项目是否超过3项。 若超过,应重填。

5、大、小金额是否相符。

若不相符,应更正重填。

6、报销内容是否属合理的报销。

若不属,应拒绝报销,有特殊原因,应经审批。

7、支付证明单上是否有总经理签字。

若无,不予报销。

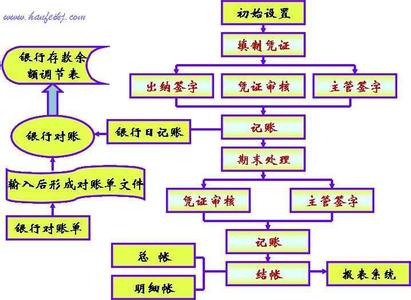

1.出纳工作的每日流程

出纳工作的每日流程一般是:

(1)上班第一时间,列明昨日未办完事项,检查现金库存,查询银行存款余额。

(2)请示领导或主管对当日资金的收支安排,在当日工作安排簿上一一列明。

(3)根据领导批示办理付款手续,付款依据必须真实、完整、合理,超越权限范围的付款要求应当报送相应的领导审批。

(4)办理各种收款事项,应当注意收入计算的准确性,明确收入来源。

(5)对收、付款单证进行检查,补齐手续并分类。

(6)根据收、付款单据,编制记帐凭证。

(7)根据记帐凭证,逐日逐笔按顺序登记现金日记帐和银行存款日记帐,并每日结出余额。

(8)逐笔注销工作安排簿中已完成事项。

(9)下班前进行库存现金盘点,做到帐实相符。

(10)对银行支票进行清点,核实当日银行收支金额。

(11)对发票、收据等进行清点,合适当日相关业务。

(12)对未完成的经济也列明待处理。

(13)编制出纳日报表,反映单日资金收支情况。

(14)临下班前,检查保险柜、抽屉是否锁好,资料凭证是否收好。

出纳与其他会计之间是一种什么样的的关系会计,从其所分管的账簿来看,可分为总账会计、明细账会计和出纳。三者既相区别又有联系,是分工与协作的关系。

第一,总账会计、明细账会计和出纳,各有各的分工。总账会计负责企业经济业务的总括核算,为企业经济管理和经营决策提供总括的全面的核算资料;明细分类账会计分管企业的明细账,为企业经济管理和经营决策提供明细分类核算资料;出纳则分管企业票据、货币资金,以及有价证券等的收付、保管、核算工作,为企业经济管理和经营决策提供各种金融信息。总体上讲,必须实

行钱账分管,出纳人员不得兼管稽核和会计档案保管,不得负责收入、费用、债权债务等账目的登记工作。总账会计和明细账会计则不得管钱管物。

第二,它们之间又有着密切的联系,既互相依赖又互相牵制。出纳、明细分类账会计、总账会计之间,有着很强的依赖性。它们核算的依据是相同的,都是会计原始凭证和会计记账凭证。这些作为记账凭据的会计凭证必须在出纳、明细账会计、总账会计之间按照一定的顺序传递;它们相互利用对方的核算资料;它们共同完成会计任务,不可或缺。同时,它们之间又互相牵制与控制。出纳的现金和银行存款日记账与总账会计的现金和银行存款总分类账,总分类账与其所属的明细分类账,明细账中的有价证券账与出纳账中相应的有价证券账,有金额上的等量关系。这样,出纳、明细账会计、总账会计三者之间就构成了相互牵制与控制的关系,三者之间必须相互核对保持一致。

第三,出纳与明细账会计的区别是只相对的,出纳核算也是一种特殊的明细核算。它要求分别按照现金和银行存款设置日记账,银行存款还要按照存人的不同户头分别设置日记账,逐笔序时地进行明细核算。“现金日记账”要每天结出余额,并与库存数进行核对;“银行存款日记账”也要在月内多次结出余额,与开户银行进行核对。月末都必须按规定进行结账。月内还要多次出具报告单,报告核算结果,并与现金和银行存款总分类账进行核对。

第四,出纳工作是一种账实兼管的工作。出纳工作,主要是现金、银行存款和各种有价证券的收支与结存核算,以及现金、有价证券的保管和银行存款账户的管理工作。现金和有价证券放在出纳的保险柜中保管;银行存款,由出纳办理收支结算手续.既要进行出纳账务处理,又要进行现金、有价证券等实物的管理和银行存款收付业务。在这一点上和其他财会工作有着显著的区别。除了出纳,其他财会人员是管账不管钱,管账不管物的。 对出纳工作的这种分工,并不违背财务“钱账分管”的原则,由于出纳账是一种特殊的明细账,总账会计还要设置“现金”、“银行存款”、“长期投资”、“短期投资”等相应的总分类账对出纳保管和核算的现金、银行存款、有价证券等进行总金额的控制。其中,有价证券还应有出纳核算以外的其他形式的明细分类核算。

第五,出纳工作直接参与经济活动过程。货物的购销,必须经过两个过程,货物移交和货款的结算。其中货款结算,即货物价款的收入与支付就必须通过出纳工作来完成;往来款项的收付、各种有价证券的经营以及其他金融业务的办理,更是离不开出纳人员的参与。这也是出纳工作的一个显著特点,其他财务工作,一般不直接参与经济活动过程,而只对其进行反映和监督。 出纳的日常工作内容有哪些