①企业存款。这是国营企业、供销合作社和集体工业企业,由于销货收入同各项支出的时间不一致而产生的暂时闲置货币资金,还包括企业已经提取而未使用的各项专用基金,其中最重要的是固定资产折旧基金,还包括利润留成。企业存款的变化,取决于企业的生产商品购销规模和经营管理状况生产或商品流转扩大,企业存款就会增加,反之则下降;经营管理改善,资金周转加快,企业存款就会减少,反之则增加。企业存款中绝大部分是活期存款,只有少部分是定期存款。

②财政存款。银行代理国家金库,一切财政收支必须通过银行办理(见国家金库制度)。财政收入同支出在时间上往往是不一致的,在先收后支的情况下,暂时未用的资金就形成财政存款。

③基本建设存款用于基本建设而尚未支出的资金形成的存款

④机关、团体、部队存款。是上述单位从财政集中领来尚未使用的经费形成的存款。

⑤农村存款。集体农业、乡镇企业和农村信用合作社在银行的存款,其中农村信用社存款占90%以上。

2017年银行储蓄理财技巧一、选择适合的储蓄种类

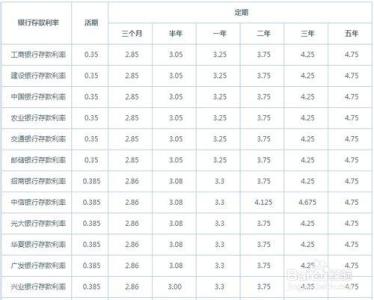

根据银行储蓄的种类,其期限不同,利率就不一样。有这么几个常见的储蓄种类:

活期存款:指不规定期限,可以随时存取现金的一种储蓄。活期储蓄以1元为起存点。多存不限。开户时由银行发给存折,凭折存取,每年结算一次利息。

定期存款:指存款人同银行约定存款期限,到期支取本金和利息的储蓄形式。

零存整取:指开户时约定存期、分次每月固定存款金额(由您自定)、到期一次支取本息的一种个人存款。

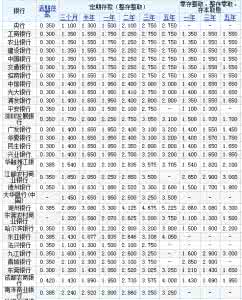

整存零取:指在存款开户时约定存款期限、本金一次存入,固定期限分次支取本金的一种个人存款。

存本取息:指在存款开户时约定存期、整笔一次存入,按固定期限分次支取利息,到期一次支取本金的一种个人存款。一般是五千元起存。

通知存款:是指在存入款项时不约定存期,支取时事先通知银行,约定支取存款日期和金额的一种个人存款方式。

教育储蓄:是为鼓励城乡居民以储蓄方式,为其子女接受非义务教育积蓄资金,促进教育事业发展而开办的储蓄。

一般情况下,期限越长,利率越