发布时间:2022年04月15日 07:07:43分享人:姑娘别输给爱来源:互联网11

1、合并会计报表编制的前提准备事项

合并会计报表的编制涉及到数个法人企业实体,为了使编制的合并会计报表准确、全面地反映企业集团的真实情况,必须做好以下前提准备事项:

(1)统一母子公司的会计报表决算日及会计期间。

(2)统一母子公司的会计政策。

(3)对子公司股权投资采用权益法核算。

(4)对子公司用外币作为记账本位币的会计报表进行折算。

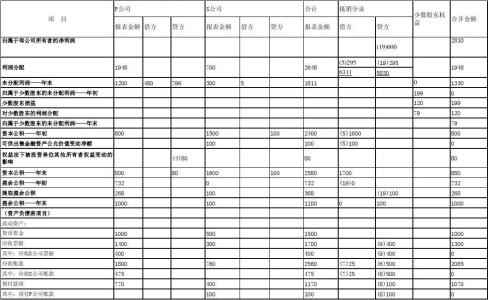

2、合并会计报表的种类及编制原则

合并会计报表主要包括合并资产负债表、合并利润表、合并利润分配表和合并现金流量表,它们分别从不同的方面反映企业集团的经营情况,构成一个完整的合并会计报表体系。

合并会计报表编制除了要符合一般会计报表的编制原则以外还应当遵循以下原则和要求:

(1)以个别会计报表为基础编制。

(2)一体性原则。

(3)重要性原则。

3

爱华网本文地址 » http://www.413yy.cn/a/9840571/429514436.html

更多阅读

企业会计制度——会计科目和会计报表 一、总说明 二、会计科目名称和编号 三、会计科目使用说明 四、会计报表格式 五、会计报表编制说明六、会计报表附注 一、总说明 (一)本制度统一规定会计科目的编号,以便于

企业财务会计报表封面 FINANCIAL REPORT COVER报表所属期间之期末时间点 Period Ended所属月份 Reporting Period报出日期 Submit Date记账本位币币种 Local Reporting Currency审核人 Verifier填表人 Preparer[编辑本段]资产

格式如下: 送受单位:企业名称 ——————————————————会计报表年度 ——————季度 ——————月度 ——————企业负责人:

合并会计报表经典例题例题:鸿昌公司为上市公司,属于一般纳税人,2009年有关业务资料如下:1.2009年1月1日.鸿昌公司以银行存款12 000万元,自非关联方仁和公司购入华胜公司80%有表决权的股份。当日华胜公司除一台管理用设备的公允价值与账面

会计月末,要对损益类科目进行结转。涉及的结转分录:1、结转各项收入借:主营业务收入、其他业务收入、营业外收入贷:本年利润2、期间费用的结转借:本年利润贷:管理费用、营业费用、财务费用3、成本支出的结转借:本年利润贷:主营业务成本、其