随着社会主义市场经济的逐步完善与经济体制改革的深化,财经法规与职业道德在我们实际生活中的运用也越来越多,,以下是由爱华网小编整理关于财经法规知识点归纳,提供给大家参考和了解,希望大家喜欢!

财经法规知识点归纳——会计法律制度

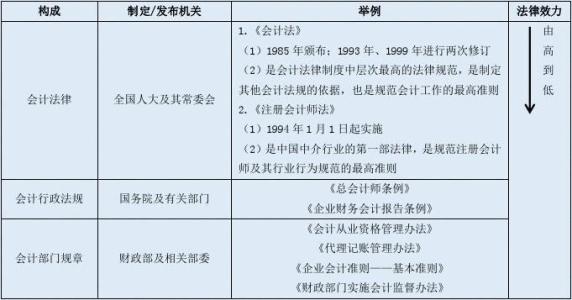

【知识点1】 会计法律制度的构成 包括①会计法律②会计行政法规③国家统一的会计制度④地方性会计法规。

【知识点2】会计法问题

(1)制定机关:国家最高权力机关——全国人民代表大会及其常委会 。

(2)适用时间范围:现行的《会计法》是1999年10月31日经第九届全国人大常委会第十二次会议修订,并规定自2000年7月1日起施行。

(3)适用空间范围:我国国家机关、社会团体、公司、企业、事业单位和其他组织都必须依照《会计法》办理会计事务。注意以下事项: ①范围仅限于境内,但不包括外国驻华使领馆。 ②不包括个体工商户。 ③香港、澳门和台湾地区的会计事务不受现行《会计法》的约束。

(4)地位:是调整我国经济生活中会计关系的总规范,是会计法律制度中层次最高的法律规范,是指导和规范会计工作的最高准则,也是制定其他会计法规的依据。

【知识点3】会计行政法规问题

(1)制定:是国务院制定并发布,或者国务院有关部门拟订经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。

(2)已制定的会计行政法规:国务院发布的《企业财务会计报告条例》、《总会计师条例》。

【知识点4】国家统一的会计制度问题

(1)制定:国家统一的会计制度是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度

(2)包括规章和规范性文件。

(3)会计规章如2001年2月20日以财政部第10号令形式发布的《财政部门实施会计监督办法》;2005年1月22日以财政部第26号、27号部长令发布,同年3月1日起实施的《会计从业资格管理办法》、《代理记账管理办法》;2006年2月15日以财政部第33号令形式发布的修订后的《企业会计准则---基本会计准则》。

(4)会计规范性文件:《企业会计制度》、《金融企业会计制度》、《小企业会计制度》、《会计基础工作规范》以及财政部与国家档案局联合发布的《会计档案管理办法》等。财政部分别于2006年2月15日和2006年10月30日以文件形式印发的《企业会计准则--具体准则》(共38个)及《企业会计准则--应用指南》,也属于会计规范性文件。

【知识点5】地方性会计法规问题 地方性会计法规是指省、自治区、直辖市人民代表大会及其常委会在与宪法、会计法律、会计行政法规不相抵触的前提下,根据本地区情况制定、发布的会计规范性文件。

【知识点6】会计工作管理体制

(1)我国的会计工作管理体制主要包括明确会计工作的主管部门、明确会计制度的制定权限、明确会计人员的管理和明确单位内部的会计工作管理等内容

(2)统一领导:国务院财政部门主管全国的会计工作 财政、税务、审计、人民银行、证券监管、保险监管等相关部门参与会计管理

(3)分级管理:县级以上地方各级人民政府财政部门管理本行政区域内的会计工作

【知识点7】会计制度的制定权限

(1)国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。

(2)国务院有关部门制定的具体办法或者补充规定,报国务院财政部门审核批准。

(3)中国人民解放军总后勤部制定的具体办法,报国务院财政部门备案。

【知识点8】会计人员的管理

(1)从事会计工作的人员,必须取得会计从业资格证书。 会计档案岗位,在正式移交前,属于会计岗位,正式移交之后,不再属于会计岗位。 医院门诊收费员,商场收银员从事的工作,均不属于会计岗位 单位内部审计、社会审计、政府审计也不属于会计岗位。

(2)担任单位会计机构负责人 (会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作3年以上经历。 可以担任会计机构负责人不可以担任会计机构负责人 ⑴从业+会计师 ⑵从业+高级会计师 ⑶从业+3年以上会计工作 103f ⑷从业+2年重要财务会计工作⑴从业+助理会计师 ⑵从业+注册会计师 ⑶从业+15年内部审计工作

(3)财政部门负责会计从业资格管理、会计专业技术职务资格管理、会计人员评优表彰奖惩,以及会计人员继续教育等。

【知识点9】单位内部的会计工作管理

(1)单位负责人是单位法定代表人或法律、行政法规规定的代表单位行使职权的主要负责人。如:公司制企业的董事长(执行董事或经理)、国有企业的厂长(经理)、国家机关的最高行政长官等

(2)单位负责人负责单位内部的会计工作管理,应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构和会计人员违法办理会计事项(否则按会计法45条处理) 一般违法行为(42条)特殊违法(43、44条)领导授意指使强令(45条) 责令限期改正通报 罚款:单位3000-50000 个人2000-20000罚款5000-100000 个人3000-50000罚款5000-50000 行政处分 情节严重,吊销从业资格吊销从业资格 追究刑事责任 偷税(10%-30%)且(1-10万),3年以下有期徒刑或拘役 1-5倍罚金 偷税(30%以上)且(10万以上),3-7年有期徒刑 1-5倍罚金

(3)《会计法》规定:单位负责人为单位会计行为责任主体。

(4)单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

(5)不排除会计人员和其他人员的责任