张先生澳洲籍华人,今年42岁,目前就职于一家外企。妻子36岁,在一家医院上班。两个人非常享受二人世界,决定成为丁克族。夫妻二人收入不低,支出也很大。由于丈夫没有社保,妻子一直想给丈夫买一些商业保险,增加一些健康方面的保障。目前家庭在杭州有房有车,也有了一些积蓄,可是花钱大手大脚的习惯让两个人担心养老问题。丈夫希望能够在10年后退休,并且尽早完成家庭养老金的储备,确保晚年生活有足够的金钱保障,这是这个家庭目前最为关心的问题。本期我们邀请浦发银行杭州分行私人金融顾问南洁晶,来为这样的家庭提供合适的理财规划。

家庭情况

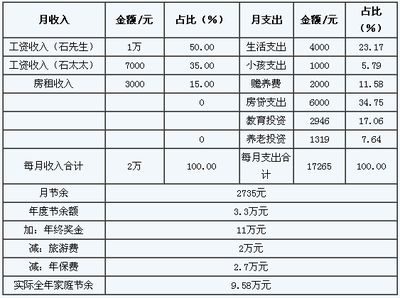

丈夫年收入30万元,年终分红10万元,妻子年收入15万元。目前年支出30万元。目前有两套相邻的住房,自住房有60万元商业贷款,每月归还5000元左右,不准备提前还贷,还有15年,另一套房子出租,租金和妻子每月的公积金加起来正好与房贷相抵。家里有一辆20多万元的代步车。

金融资产方面,家庭购买了60万元的银行理财产品,年收益在8%左右。另有40万元投资在股市里,目前浅套。

理财目标

1、丈夫计划10年后退休,退休后希望每月能够有万元的支出。

2、虽然目前身体健康,但希望给丈夫买一些健康保险。

3、10年内要再换两次车,基本在30万元左右。

4、70岁以后想以房养老,如何实施。

财务分析

家庭房产两处,面积都是140平方米,虽没有告知地段和市值,但是就目前杭州房产价格估算,单处房产价值均在200万元以上,固定资产高于400万元。年收入55万元,净储蓄19万元,收入稳定,家庭殷实,且无抚养子女负担,具有一定的规划空间。

每月平均消费支出2.5万元,高于一般水平,可考虑在保证一定生活品质的前提下,减少不必要的生活支出,增加家庭财务自由度。aIhUaU.com/zl/转载请保留

家庭紧急备用金严重缺乏,从张先生家庭的可生息资产看,除了60万元银行理财产品,其余均为股票资产,目前股票小套,每月如果有大额家庭开支,可能需要抛售股票来弥补,备用金不足。建议留有3-6个月支出为家庭紧急备用金,每年的净储蓄增加主要用于投资,来满足购车及养老规划资金需求。

张先生目前所持有产品为银行理财和股票6:4,建议张先生在理财经理的指导下,根据自身家庭风险承受能力,以投资组合方式按比例配备货币、债券、股票等三类资产,提高整体资产的收益率。

张先生没有医疗保险,家庭也未购买任何保险。张先生收入占家庭收入比重67%,若张先生失去工作收入对家庭财政影响很大。建议根据自身财务状况,适当增加家庭成员的意外保险和健康保险等方面的预算。

理财规划

张先生家庭目前无计划生育子女,故无抚养及准备教育金的要求,目前的理财目标有:购车款、养老金,可利用现有结余及投资收入来实现。

购车:10年内要换两次车,基本在30万元左右。建议可利用银行汽车按揭贷款,运用财务杠杆,更换第一辆车时,需准备至少9万元的汽车首付款,贷款期限3年,以目前基准利率上浮20%计算,每月需还款6515元。以汽车年折旧10%计算,若7年后张先生更换第二辆车,旧车销售后价值可作为新车首付。

保险:张先生为家庭主要收入来源,却没有任何保险保障,妻子除了交纳基本社会保险外,也无其他商业保险。考虑到收入占比及家庭目前经济状况,张先生对家庭未来的发展至关重要,保险规划以张先生保险需求为主。可考虑以双十原则配备保险,即以年收入10%的资金来为张先生购买必要的寿险及健康、意外保险,保额为年收入十倍为佳。

养老金:张先生家庭为丁克家庭,所以养老是家庭理财规划的重点。张先生打算10年后退休,届时希望每月有万元的花销,直至70岁后实现以房养老,若以5%的投资收益来测算,张先生需要在退休时准备140万元退休金,如果现在开始准备,建议每月定投优质的股票基金9000元,来准备养老金。

70岁以后以房养老:目前“以房养老”成为现有养老形式的一个补充,受到各界关注,“以房养老”也被称为“住房反向按揭贷款”或者是“倒按揭”,是指老人将自己的产权房抵押或者出租出去,以定期取得一定的养老金或者接受公寓服务的一种养老方式。张先生实现以房养老的目标可以通过:1、出租两处大房产,再租入小房,用房租差价款养老;2、将房子出租出售,转住老年公寓,用租金或售房款养老;3、售出两套房产,换购小房,以差价款养老;4、将住房出售,再租回原住房,用该笔款项交纳房租养老;5、将房屋抵押给相关机构,每月领取养老金,可继续在原房屋居住,去世后用该住房归还贷款。目前“以房养老”正作为试点处于研究阶段,就张先生家庭情况来看有多种选择实现“以房养老”的目标,届时可根据家庭实际情况及市场价格和政策进行具体选择。

【爱华阅读配图温馨提示】“养儿防老”的传统观念被突破,使得提前储备养老金、在收入高峰期为自己制定一份充足完善的养老规划,对于丁克家庭来说显得尤为重要。爱华阅读