预期年化收益率是一种理论收益率,并不是真正的已取得的收益率,下面就让爱华网小编带你们一起具体了解一下预期年化收益率是什么意思吧。

预期年化收益率的概念

年化收益率仅是把当前收益率(日收益率、周收益率、月收益率)换算成年收益率来计算的,是一种理论收益率,并不是真正的已取得的收益率。

预期年化收益率的计算方式

年化收益率是指投资期限为一年所获的收益率。

年化收益率=(投资内收益/本金)/(投资天数/365)×100%

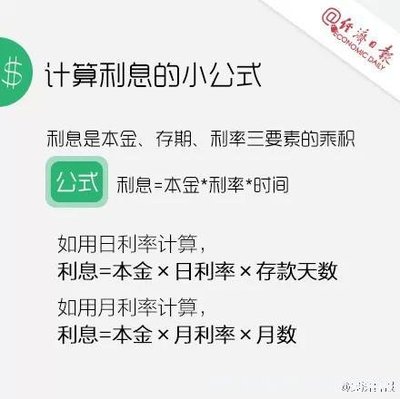

年化收益=本金×年化收益率

实际收益=本金×年化收益率×投资天数/365年收益率,就是一笔投资一年实际收益的比率。

而年化收益率,是投资(货币基金常用)在一段时间内(比如7天)的收益,假定一年都是这个水平,折算的年收益率。因为年化收益率是变动的,所以年收益率不一定和年化收益率相同。

举个例子:

预期是对未来情况的估计,是主观的、预测的。但是到目前还没有哪家银行的理财产品到期未兑现收益的。业内人士分析,银行销售理财产品的过程,即开始计息前的几天是没有利息的,这段时间是银行在白白使用,如果算上这几天的话,年化收益率实际是比说明上宣传的年化收益率要小。一般大家只会这样算账:银行1年期定期存款的利率是5%,如果存1万元,那么到期后的利息就是5%×1万元=100元。但是具体到不满1年,甚至几十天的银行理财产品,有人就会套用这样的算法,这样算就不对了。例如市民刘购买了一款7天理财产品,年化收益率为5%。那么市民购买1万元理财产品后实际收到的利息是10000×5%×7÷365=1.91元,而不是100元。

年化利率和预期年化收益率的区别

有很多人问我,你投宜人贷为什么不投散标,投宜定盈?我问为什么要投散标的时候,他们的回复都说,因为散标收益率高啊,最高有12.5%呢。

其实大家都被年化利率和预期年化收益率迷惑了,这其实也是个文字游戏,之前不少人中计,但是现在宜人贷也算是稍微诚实点,给出了结束,虽然不是很明显吧。下面还是由我来讲讲这两个的区别吧!

首先,来看看散标的收益

看着是12%-12.5%,但是看看后面的小问号

很明显,这句话的意思是说,用户每次的还款如果不能及时再投出去,是无法达到显示的年化利率的。

那有人会问了,如果不每次回款都投出去,我能拿到多少呢最后。

根据本人之前的购买经验,实际收益率大概在5%-6%之间,虽然坑爹,但是相比宜定盈,每月的回款是可以自由支配的,而且可以债权转让。但是宜定盈是有封闭期的,所以各有利弊,就看你自己的需求啦~

再让我们看看预期年化收益率

年化收益率就是说,投资一年以后你的收益率,以这个图片的案例为例,三个月宜定盈,投10000元,预期年化收益率为7%,最后拿到手的收益是多少?

收益=10000*7%/12*3=175元

这个东西,放之四海而皆在用,所以哪个p2p平台都在用,下次留点心眼吧!