信用卡又叫贷记卡。是一种非现金交易付款的方式,是简单的信贷服务。日常生活中我们要怎么使用信用卡呢?下面就让爱华网小编来给你科普一下信用卡的用法。

信用卡的用法POS机刷卡

在POS机上刷卡是最常见的信用卡使用方式,是一种联网刷卡的方式。刷卡时,操作员应首先查看信用卡的有效期和持卡人姓氏等信息。然后,根据发卡行以及需要支付的货币种类选择相应的POS机,将磁条式信用卡的磁条在POS机上划过,或者将芯片式信用卡插入卡槽,连通银行等支付网关,输入相应的金额。远程支付网关接受信息后,POS机会打出刷卡支付的收据(至少是两联),持卡人检查支付收据上的信息无误后应在此收据上签字。操作员核对收据上的签名和信用卡背后的签名后(包括姓名完全相符和笔迹基本相符),将信用卡及刷卡支付收据的一联给持卡人,至此,POS机上的刷卡程序完成。

RFID机拍卡

在RFID机上以拍卡感应是一种新类型的信用卡使用方式,亦是联网方式的一种。拍卡时,操作员应首先查看信用卡的有效期和持卡人姓氏等信息。然后,根据发卡行以及需要支付的货币种类选择相应的拍卡机,输入相应的金额,将信用卡的平放于感应器上方不多于10cm的地方。RFID机感应到信用卡后会发出讯号声响,然后继续运作程序,远程支付网关接受信息后,打印机(如已连接)会打出拍卡支付的收据,但与以往之方式不同,持卡人无须签字,比以往之方式更快捷,更方便。至此,RFID机上的拍卡感应程序完成。

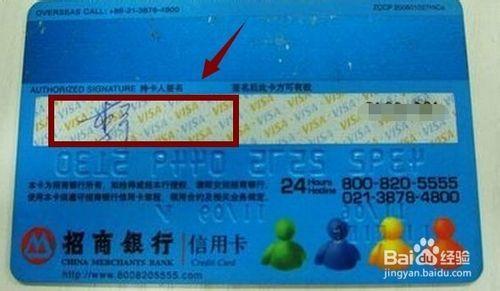

手工压单

手工压单通常在没有POS机或不能联网的情况下使用。压单操作必须有压敏复写式的“直接签购单”(至少是两联)和电话。压单前的检查工作与POS机相同。然后,操作员将信用卡用压单设备将信用卡上凸起的卡号、姓名等印到签购单上,并书写金额、日期等资讯,然后拨打收单银行授权专线电话,报出卡片资讯申请授权,并将获得的授权码书写在签购单上,然后持卡人确认无误后签字。操作员核对签名后,将信用卡及签购单的一联交给持卡人,至此,手工压单程序完成。授权电话通常会被即时拨打。在某些通信不畅或信用风纪良好的地区,会遇到商户压卡客户签字后便交付商品完成交易的情况。授权会在日后完成,惟商户有风险遇到信用卡诈骗(如若客户使用无效卡支付,不立即申请授权码便无法马上发现)。

网络支付

从持卡人角度来讲,网络支付被认为是信用卡的几种支付方式中风险最大的一种,因为不怀好意的人可能使用网络钓鱼、窃听网络信息、假冒支付网关等手段窃取用户资料。网络支付时,需要输入卡号,信用卡有效期,卡背面签名栏旁的数字的威士CVV2码/万事达卡CVC2/银联CVN2、网上交易密码,有时需要输入姓名、网页随机生成的验证码等。输入完成后,点提交即可完成网络支付。随着互联网的发展,网络支付及信用卡支付的安全性也逐渐提高了,从而也刮起了网上消费潮流风。

信用卡的主要特点① 信用卡是当今发展最快的一项金融业务之一,它是一种可在一定范围内替代传统现金流通的电子货币;

② 信用卡同时具有支付和信贷两种功能。持卡人可用其购买商品或享受服务,还可通过使用信用卡从发卡机构获得一定的贷款;

③ 信用卡是集金融业务与电脑技术于一体的高科技产物;

④ 信用卡能减少现金货币的使用;

⑤ 信用卡能提供结算服务,方便购物消费,增强安全感;

⑥ 信用卡能简化收款手续,节约社会劳动力;

⑦ 信用卡能促进商品销售,刺激社会需求。

信用卡的优缺点优点

信用卡相比普通银行储蓄卡来说,最方便的使用方式就是可以在卡里没有现金的情况下进行普通消费,在很多情况下只要按期归还消费的金额就可以了。

1、 不需要存款即可透支消费,并可享有20-56天的免息期按时还款利息分文不收(大部分银行取现当天就会收取万分五的利息,还有2%的手续费,工商银行取现免收手续费,只收利息);

2、 购物时刷卡不仅安全、方便,还有积分礼品赠送;

3、 持卡在银行的特约商户消费,可享受折扣优惠;

4、 积累个人信用,在您的信用档案中增添诚信记录,让您终生受益;

5、 通行全国无障碍,在有银联标识的ATM和POS机上均可取款或刷卡消费;(备注:信用卡只适合消费刷卡,最好不要取现,取现手续费用很高,很不划算)

6、 刷卡消费、部分信用卡取现有积分,全年多种优惠及抽奖活动,让您只要用卡就能时刻感到惊喜;(多数信用卡网上支付无积分,但网上购物支付很方便、快捷)

7、 每月免费邮寄对账单,让你透明掌握每笔消费支出;(现提倡绿色环保,可取消纸质对账单更改为电子对账单)

8、 特有的附属卡功能,适合夫妻共同理财,或掌握子女的财务支出;

9、 自由选择的一卡双币形式,通行全世界,境外消费可以境内人民币还款;

10、 400电话或9字打头5位数短号24小时服务,挂失即时生效,失卡零风险;

11、 拥有有效期:已知国内信用卡有效期一般为三年或五年。

12、 利用第三方平台(国内支持信用卡账单管理的平台主要是聚金豆)进行商务合作,为持卡人提供优惠服务。

缺点

信用卡的发明像一把双刃剑,可以解决经济上的暂时危机,但银行发行信用卡的目的是赚钱,一旦超过无息还款的时间,就会收取高额的利息,一般是每天万分之五的利息。

1、 盲目消费

刷卡不像付现金那样一张一张把钞票花出去,一刷,没什么感觉,几个数字,导致盲目消费,花钱如流水。

2、 过度消费

笔记本分期,数码相机分期,智能手机分期,在提前享用自己心仪物品的同时,自己还要考虑是否有能力偿还。

3、 利息高

如果你不会打理信用卡,导致最后还款日到了也不能如期还款,银行会向你收取高额利息。(贷记卡的首月最低还款不得低于其当月透支金额的10%)

4、 需交年费

信用卡基本上都有年费,但基本上都有免年费的政策,比如建行一年只要刷三次就可以免了;但是你一年没刷卡达到银行指定的次数,需要收取年费。

5、 盗刷

信用卡基本上默认是免密码刷卡消费的,这就很容易在丢失或被盗时被别人盗刷,造成不必要的麻烦或损失;但其实信用卡同时也是可以申请凭密码刷卡消费的——这就要看你是怎样管理你的信用卡了,当然,很多人因为缺乏这方面的经验,注销了信用卡后没销户,被一些不法分子重新申请信用卡透支,白白损失,很不值得。

6、 影响个人信用记录

长期恶意欠款,自然会影响个人信用记录,甚至被银行打入黑名单,以后要向银行贷款买房买车,就会有可能被银行拒绝。

7、 还款麻烦

每月要跑银行,常常人满为患,网上还款不是每个人都会的。

8、注销麻烦

央视曾报道过,曾有持卡人还清所有欠款注销信用卡几个月后仍收到银行账单,之后的事把他折腾得苦不堪言,这篇名为《还不清的信用卡》揭露了现今信用卡的弊端。

9、信用卡虽然有免息期,但只针对刷卡消费,套现没有免息期,而且还要收取手续费。

看过“信用卡怎么用”的人还看了: