你知道买卖债券收益计算的误区么。你知道买卖债券收益计算的误区中有多少不为人知的秘密么。下面由爱华网小编为你分享买卖债券收益计算的误区的相关内容,希望对大家有所帮助。

买卖债券收益计算两大误区 1、收益率的概念和计算公式票面利率:通过荷兰式招标确定的计息利率

边际利率:招标过程中满足募集量的“轧线”利率

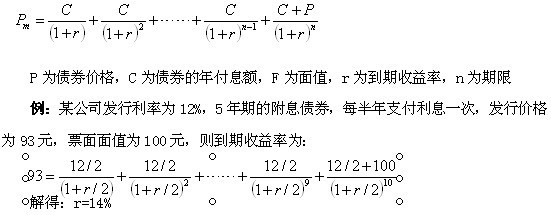

到期收益率:(未来本金+利息收入-买入全价)/买入全价(含以下均是年化),初始第一天由于没有利息,买入全价等于买入净价;

卖出收益率:等于站在对方角度买入收益率=(未来本金+全部利息收入-买入全价)/买入全价;此时买入全价等于交易净价+卖方持有期间的利息;

持有期收益率:(卖出全价-买入全价)/买入全价,由于卖出时一般以净价成交,公式又可表述为(卖出净价-买入净价+持有期间利息)/买入净价,其中卖出净价减去买入净价即为交易收益或者资本利得。

为简便起见,本文所有讨论不考虑资金成本,并假设市场利率不变。

2、两个理解误区(1)只要卖出收益率高于初始到期收益率就亏了?

初始到期收益率代表买方当天计算的债券存续期间的年化收益率,而卖出收益率则代表卖方买入后剩余期间的年化收益率,主体不同,初始成本也不同,二者不具有可比性。那如何判断卖出是否比持有至到期更加划算呢?要比较持有期收益率与初始到期收益率的大小。

为了便于理解,先普及下债券的会计处理方法。会计处理上债券采取摊余成本法进行估值,其中实际利率,是指使某项资产或负债的未来现金流量现值等于当前公允价值的折现率。在折价发行的情况下,当期折价的摊销额 = 按照实际利率计算的利息费用-按照面值计算的利息。由于债券的账面价值随着债券折价的分摊而增加,因此所计算的应计利息收入随之逐期增加,债券投资的每期应计利息收入大于每期按票面利率计算的利息,其差额即为每期债券折价摊销数,所以每期折价摊销数随之逐期增加。例如95元买入面值100元的债券,初始账面成本为95元,利息调整金额为5元,之后这5元的差异逐步通过利息调整金额的减少使账面价值不断增加,最终为100元加上票面利息,所以随着到期日的临近,折价债券的价值越来越接近面值。

返点的存在使得实际的债券交易也往往是折价发行,假设一直持有至到期实际利率保持不变,按照会计处理的逻辑站在存续期内任何一个时点,已经实现的收益并不只是票面利息而是初始成本*实际利率,时点的卖出成本已不是初始买入净价+持有期间票息而是在此基础上再加上折价分摊在此期间的金额。同理,如果考虑卖出但又想保持与一直持有至到期相同的收益率,则卖出时点的净价应当使持有期收益率等于初始的到期收益率,使折价金额的收益在债券存续期间进行摊销。

(2)只要卖出净价高于买入净价就赚了?

卖出净价减去买入净价是资本利得的概念,卖出净价高于买入净价只能得出资本利得是正的,即交易收益为盈利(前提是不考虑时间价值)。但卖出债券的赚与否仍要考虑机会成本的概念,即如果不卖出的情况下收益是多少。不考虑其他情况时,只有资本利得能涵盖不卖出即继续持有情况下的收益,卖出债券的决策才是明智的。此时仍需回到比较卖出后持有期收益率与初始到期收益率的逻辑中来。对于期限较短的债券,大致估算时也可直接将折价金额在期限内进行平均后乘以持有天数,之后与买卖净价差进行比较,如果买卖净价差能覆盖此金额,基本可判断是赚的。