定期存款利率是多少?时常有人咨询小编,小编在这里给大家做个关于定期存款的科普,希望对大家有所帮助。

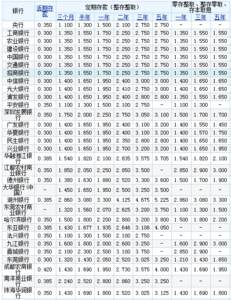

定期存款利率表:

央行年内5次降息促“负利率”时代到来

在今年实体经济表现不佳的大环境下,降息已经成为了决策层的常规手段。中国人民银行决定自10月24 日起,下调金融机构人民币贷款和存款基准利率,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整。这不但是年内第五次降息,而且也促成了存款利率低于通胀——“负利率”时代的再次到来。

什么是负利率政策?

所谓的负利率政策是指央行将名义利率降至0%以下,现有的负利率政策并非指普通民众与企业在民间银行的存款利率变为负数,而是指民间银行存入央行的准备金利率转为负数,民间银行将资金存入央行,反而需要向央行支付利息,央行期待借此促使资金转向民间企业融资和有价证券购买。负利率政策意在将央行提供的资金更多地流向实体经济。

央行向银行征费并不代表银行可以将全数的负利率转嫁到顾客身上,银行和顾客如何分担这笔费用,要看双方供求弹性(例如,银行转嫁成本的首要目标,是不容易调走现金的大客户)。

实行负利率有三个相关的原因:汇率太强、通胀太低,经济太弱。决定经济行为的,不是央行可以间接影响的名义利率,而是实质利率。名义利率大约等于实质利率加上通胀。当通胀接近零甚至轻微通缩时,即便名义利率是零,实质利率仍可能是零或以上。当通胀不变,要减低实质利率鼓励消费投资,就唯有将名义利率推向负数。

当利率下跌到0时,现金跟债权没有太大差别,市民只会持有现金,银行印多少纸币,市民就持有多少纸币,货币政策失去了功效,这也就是所谓的流动性陷阱。从理论上讲,实施负利率,有助于突破货币政策的零利率下限约束,走出所谓“流动性陷阱”;有助于顺应潜在经济增长下降、自然利率下行的趋势,进一步实施经济刺激。

但也有人认为,负利率对经济的帮助并没有想象的大。迄今为止,没有一个实施负利率的国家出现了经济增长和通胀的明显改善。结构性的问题要靠结构性的政策来解决,过度依靠货币刺激,反而可能削弱结构调整的动力,甚至进一步恶化结构性问题。

全球经济面对的是增长、通胀、利率皆低的“三低”现象。负利率的直接目的,是迫使资本过剩的银行多多借钱出去,鼓励投资。利率是贷款的价格;价格低,除了因为央行全力放水增加供应,也因为投资意欲低而缺乏需求。经济增长低,不能只看需求,也要考虑生产力加幅缓慢的供应因素。问题是,投资机会、科技创新、人力资本等,跟货币政策没有明显关系,不是放水(向市场挹注资本)就可以改善的问题,重要的反而是政府减少无谓监管、提高效率。货币政策非“失去效用”,也非“招数尽出”,只是全球经济面对的问题已超出政策的有效范围而已。

住房公积金存款利率上调:

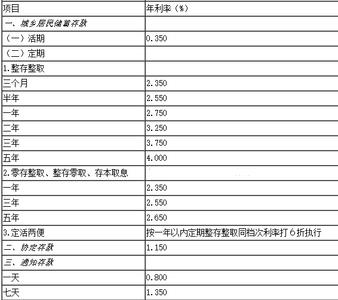

17日傍晚,央行在其官方网站发布通知,2月21日起,职工住房公积金账户存款利率不再按照活期(0.35%)和三个月存款基准利率(1.10%)计息,统一调整为一年定期存款利率,目前为1.50%。

近日,中国人民银行、住房城乡建设部、财政部印发《关于完善职工住房公积金账户存款利率形成机制的通知》,自2月21日起,将职工住房公积金账户存款利率,由现行按照归集时间执行活期和三个月存款基准利率,调整为统一按一年期定期存款基准利率执行。

据山东省济南市住房公积金管理中心的相关人士介绍,根据现行的规定,当年归集的公积金余额按活期存款利率计息,上年结转的公积金余额按三个月定期存款利率计息。

目前,活期利率为0.35%,三个月定期存款为1.10%。

如果统一调整为一年定期存款利率,也就是按1.50%来计息。

假如某职工每年缴存的公积金总额为1万元,原来当年的利息是35元,调整后将提高到150元。往年的余额每万元年息也从110元提高到150元。

据介绍,建立住房公积金制度的目的,是由国家、单位、职工三方共同筹集资金,主要以发放低息住房贷款方式,帮助缴存职工解决住房问题。从1996年以来,遵循“低来低去、保本微利”的原则确定利率。由于公积金存款利率低,很多公积金余额较高的职工嫌收益太低,觉得缴存公积金“吃亏”,在账户上睡大觉,仅拿活期利息有失公平。

央行此次调整,有利于保障住房公积金缴存职工获得合理存款收益,进一步提高住房公积金制度公平性和有效性,也有利于简并住房公积金存款利率档次,符合利率市场化改革的总体方向。同时,此次调整是住房公积金收益和缴存职工存款收益之间的再分配,不会推升整体利率水平,也不会影响住房公积金的正常管理运营。