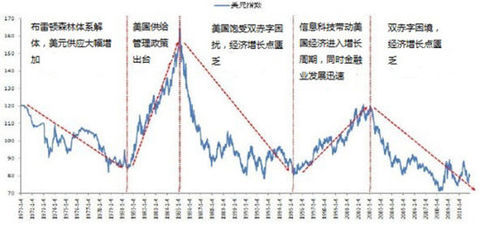

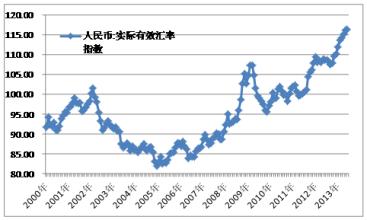

左小蕾 现在央行再提汇率机制改革,情况已经有根本性的变化 6 月19日人民银行发布报告,再次突出人民币汇率的问题引起关注。不过,经过全球经济危机,笔者认为应该不会像2005年一样出现人民币单边兑美元升值的情况。但仍有必要梳理一下基本的定义,特别是要尝试用有效汇率的概念替代挂钩美元的汇率,才能有效推动在2005年基础上的进一步的汇率机制改革。 需要捋清的思路有3方面:首先,如果实施一揽子货币的汇率形成机制就不应该盯住美元;其次,人民币汇率机制的改革不应该等同于人民币兑美元单边升值;另外,“弹性”的性能是一种有上有下的变化,单边升值态势不属于弹性范畴正好相反属于“刚性”范畴。所以更大的汇率弹性应该理解为双边的变化。 如果捋清上述的概念,可以非常明显看到上次汇改实际上仍然是挂钩美元,没有形成以一揽子货币为基础的“有效汇率”的实质性改革。 笔者认为2005年汇改效果有限主要有2个原因:第一,2005年汇改开始时,美元在一揽子货币中权重太大。当时美国是中国最大的贸易伙伴,加上东南亚各国以及其他国际市场的其他商品贸易以美元结汇。有研究显示,美元可能在一揽子货币中的权重达到近90%,这在客观上使一揽子货币的形成机制实际上由美元主导。 其次,人民币升值的投机活动破坏了以供求关系为基础的基本原则,误导人民币汇率形成机制改革仅仅聚焦人民币对美元升值。自2005年以来,香港境外不可交割人民币远期市场集聚了大规模的投机人民币升值的资金。而人民币单边升值的态势,使投机人民币成本相比投机其他货币的成本是最低的、风险是最小的。投机资本不断推高人民币升值的投机“预期”,真实的以贸易为主体的人民币的供求关系对人民币汇率的影响,基本淡出人民币汇率形成机制。 当然,把人民币对美元单边升值与汇率机制改革等同的理解也是误导因素之一。2005年以来,对于人民币汇率的公开的分析和报道基本聚焦于人民币对美元的单边升值,这样容易引导对人民币汇率形成机制改革的认知走进等同于单边升值的误区。 现在央行再提汇率机制改革,情况已经有根本性的变化。 首先,贸易格局和贸易结算情况有了变化。欧盟已经替代美国成为中国的第一大贸易国,欧元的贸易结算比重应该加大。其次,中国一直推进人民币的跨境贸易结算,最近宣布扩大人民币结算范围,东南亚各国的边贸人民币结算已经有了一定的规模。银联卡的全球支付网络,实际上在世界范围内大大开拓了人民币结算规模。美元在贸易结算中的比重应该发生了一定的变化。 美元比重的变化有利于形成参考一揽子货币变化的“有效汇率”。有效汇率更能够准确反映国际收支,特别是贸易项下收支的变化。投机资金对汇率形成机制干扰的弱化,有利于以供求关系为基础的汇率形成机制的形成。 如果各方的研究分析和报道关注有效汇率而不是只关注人民币兑美元汇率,有利于避免再像上次那样在全球范围内形成人民币汇改等同于单边升值的误区,避免形成全球性的人民币升值的压力。 这次央行的报告没有“管理浮动”的提法。不通过“管理”而形成的汇率弹性和在均衡水平上的稳定,相信合理权重下的一揽子货币的有效汇率可能一定程度上具备自动稳定机制。

希望人民币汇率形成机制的改革迈出更实质性的步伐,而不是重蹈对美元单边升值的老路。 作者系银河证券首席经济学家