首先,股权集中程度对内部控制会有影响。股东监控企业要权衡实行监控的成本与收益,由于大股东和小股东付出的成本基本一致,而前者获得的收益远远大于后者,小股东的理性选择就是放弃监控权而采取“搭便车”的行为。所以股权集中度与内部控制的效果成正比。但股权过于集中则会导致治理结构失衡,缺乏对大股东的制约,相应的内部控制也就流于形式。如我国有的上市公司的控股股东将子公司视为“提款机”,子公司貌似详细的内控制度根本无法得到执行。

其次,股东的性质也会对内部控制产生不同的作用。我国上市公司的股东主要分为国家、法人股东和流通股股东。对国有股而言,由于行政机关并不享有剩余索取权,因而缺乏足够的经济利益驱动去有效地监督和评价经营者,从而造成对公司的“超弱控制”。这也是我国国有企业内部控制薄弱的内在原因。国家无法直接监控企业,内部控制的实际权力就落在了经营者手中,形成严重的内部人控制,以相互牵制为特征的内部控制自然就无从谈起。与国家股相比,法人股出于对自身利益的考虑,具有比较大的监控动力和能力。但我国由于机构间相互持股比例较大,之间利益关系错综复杂,对企业的内部控制的作用难以发挥。就像卡特(1992)年所指出的,如果机构投资者不履行监控职责,则对公司的监控很难解决。正是因为机构间关系不明晰,缺乏对自身投资、筹资的良好的内部控制,在我国企业常常出现一个企业出问题,导致相关企业跟着破产倒闭的现象。流通股股东属于小股东,如前所述,由于自身素质及成本等原因,一般只通过“用脚投票”方式以抛售或拒绝购买公司股票对公司内部控制表示不满。

最后,股东表决权的方式也会对内部控制产生影响。我国目前采用一股一票制及设定投票通过比例来决定公司事项。但这无法解决国有股一股超大使股东表决成为形式,股东会成为橡皮图章的问题。

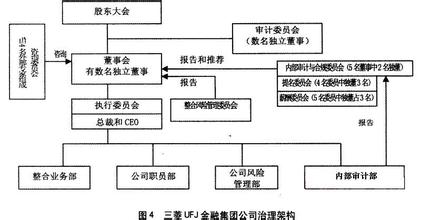

(二)从董事会特征分析内部控制

从国外公司的发展来看,公司治理经历了股东会为中心一经营者为中心一董事会为中心三个阶段。大型公司致力于构建以董事会为中心的治理结构和治理机制,建立董事会为核心的内部控制机制。美国1994年COSO报告在关于控制环境的论述中,也指出“一个客观、能动和富有调查精神的董事会,能够及时发现并纠正经理层违反内部控制的行为”。股东当然关注企业的经营管理,但多是事后监督,而把拥有的绝大部分契约控制权授予了董事会,再由董事会将日常的决策管理权授予公司经理阶层。因此,董事会在其中扮演了重要角色,是公司治理的中心组成部分。