首先,董事会规模大小。詹森(1993)认为一个规模较小的董事会更容易发挥监控职能,而规模较大的董事会更容易被总经理所控制。萨蒙(1993)指出,对大型上市公司而言,董事会规模以8人———15人为宜。少于8人,可能就无法安排足够的外部董事任职于审计、报酬和其他委员会;多于15人,就会分散和打乱董事会会议中的讨论。我国公司的董事会很少设立职能委员会,其规模一般也比较小。

其次,内部董事比例。内部董事指董事会中属于公司内部管理人员的董事。法码(1983)认为董事会构成是决定董事会监控职能发挥的重要因素,由于经理层具有信息优势,如果经理层在董事会中占主导地位容易导致股东财富的损失。我国国有企业在进行股份制改造过程中,其法人治理结构就存在先天缺陷。董事会成员大多是由原企业的厂长、书记和担任重要职务的副厂长组成,实施公司经营决策的董事会与从事公司日常经营事务的总经理班子在企业的实际管理中职责重复,“一套人马两块牌子”。何浚(1998)的一项研究表明,上市公司的董事会成员中,100%为内部董事的公司占有效样本数的22.1%,50%以上为内部董事的公司占有效样本的78.2%,董事长和总经理一人兼任的公司占总样本数的47.7%。这样的董事会就如脱缰野马,完全按经理层的需求而行动,其内部控制再完善也不可能服务于股东利益。如1999年的“东方锅炉”案就是典型的例子。(三)从监事会职能分析内部控制

我国法律明确规定,监事会的主要职责是对董事会和经营者进行监督,但实践中,我国多数企业监事会的作用发挥有限。表现其一为监事会人员大多数由公司内部人员担任,监督的动力不足:其二是权力偏小,没有罢免董事的权力,缺乏足够的制约董事会行为的手段;其三是下设的办事机构“虚位”,其人员在行政上置于总经理的领导下,缺乏独立性。

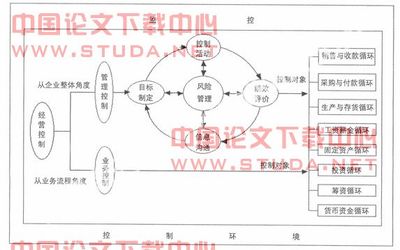

三、完善我国企业内部控制的思考

(一)优化公司的股权结构。应降低国有股的比重,提高法人股、流通股的比重。由于个人投资者一般不愿进行直接监督,所以应培育机构投资者。国家应创造条件,给予政策、法律方面的支持以设法提高其持股比例。同时要进行制度创新,创造有效的激励与约束机制,促使机构投资者加强自身的治理并积极参与对投资公司的经营监督。还可以考虑将银行作为机构投资者进入股东会,因为银行可以利用贷款和企业在银行开设的帐户及时了解企业的经营状况,拥有监管上的信息优势和便利条件。法码(1985)就认为银行作为股东是企业最有效的监督主体。我国也于1996年开始了主银行的试点工作。当然,还很难预料主银行体制是否与我国的经济环境相适应,但这毕竟是个有益的尝试。

(二)改进股东表决权。由于我国国有股处于超大状况,可以考虑适当引纳表决权限制的思路,再辅以累积投票制和委托代理投票制。如在国家股、法人股未上市流通之前,对其持股表决权按比例折算,缩减其“分量”,上市流通后剩余部分应与流通股一样享有“一股一票”的表决权。

(三)健全董事会,理清其管理权责。完善董事会是有效实施全面内部控制的基础。公司必须限制董事会中内部人的数量,控制董事会的规模以及增加独立董事。董事会的两项核心职能(监督公司的长期战略和聘任、考核与激励高层管理人员)决定了它应在公司内部控制中处于核心地位,发挥强有力的作用。公司的审计委员会也应设置在董事会下,而且为了保证其独立性,应该都由外部董事或小股东代表组成。日本公司正在改革董事会结构,解决内部人控制问题。例如,索尼公司1997年把38人的董事会减少至10(其中含3位独立董事),恢复了董事会的决策权和监督权。

(四)强化监事会职责。规范监事会成员构成。可以考虑配合主银行体制,将主银行席位引入监事会,发挥监事会的制衡作用。必须使监事会脱离总经理特别是财务经理的控制(监督财务本是监事会的一项重要职责),并且应该对审计委员会起指导作用。

(五)积极推行经理人持股。将经理人纳入企业的股权结构中,能使经理人与企业的利益趋同,自觉维护各项内部控制制度,保证企业资金安全,关注资产保值增值,缓和经理人和股东之间的冲突。在设计经理人持股计划时,应注意设计一定的隐含报酬。隐含报酬合约一般指职业声誉、社会地位、经理人市场的竞争优势等。这有助于满足人的更高级需要的、跟目前职业相关的潜在利益。这会引导经理人减少自身的败德行为,放弃以权谋私的行为。

参考文献:

[1]陈志斌施建军.2003.公司治理层面的控制与所有权实位化.工业企业管理,1

[2]程新生.2003.论公司治理与会计控制.会计研究,2

[3]刘立国、刘莹.2003.公司治理与会计信息质量关系的实证研究.会计研究,2

[4]何浚.1998.上市公司治理结构的实证分析.经济研究,8

[5]张胜芳.2001.关于公司治理的思考.会计研究,10

作者:冯海湘

来源:湖南财经高等专科学校学报2004年第6期