3季度的数据,除了CPI又创新高,达到3.6%,为央行前几日的货币政策背书之外,就是GDP增长了。三季度GDP幅达最大的变化,是延续了二季度滑落的态势,重新回到个位数,9.6%的季度增长,是自去年第四季度以来的最低增幅。

尽管“十二五”规划很可能对GDP增长的指标要求,但事实上,对于中国经济而言,保持一定程度的经济增速不仅为就业所必须,更是赢得经济结构调整和发展模式转型的时间和空间所必须的,但是,中国经济应该保持一个什么样的增速,这是一个很玄妙的话题。

很显然,对于中国这么一个庞大的经济体而言,经济的增长和发展都是一个长跑,经济增速不能总要求刘翔速度,2010年前三个季度的经济增速的表现,事实上蕴含着在经济增速的哲学理念上,中国正在进行着一场思想的嬗变。

2010年第一季度,中国经济增速高达11.9%,这是一个短跑速度,有货币极度宽松的滞后效应,也与房地产有一定的关系,但2季度经济增速10.3%,虽然仍然在两位数,但和一季度比较,下滑了1.6个百分点。考虑到2季度国际环境恶化,欧洲主权债务危机的爆发使得全球经济二次探底的可能性大大增加,美国经济一改去年4季度和今年一季度强劲的增长,只有1.6%,只有一季度的50%,可谓大幅下滑。在这种氛围下,对于中国经济是否会二次探底,一度也出现了很大的争论。事实证明,这种争论毫无意义,即使二季度的经济增长比一季度下滑1.6%,但就绝对速度而言,依旧很快,而且从经济的基本面来看,中国经济并没有像欧美经济一样,出现明显的衰退,除了制造业采购经理指数,其他指标都良好,言中国经济滑坡毫无依据。

三季度的增速度9.6%,比二季度依旧下滑了0.7个百分点,但相对于二季度比一季度下滑的1.6个百分点,下滑的速度大幅度收窄。而且,这种下滑,和房地产调控以及节能减排的政策有很大的关系:比如,以高能耗的行业为例,三六大高耗能的工业增加值的增长速度是10.5%,比二季度15.1%,回落了整整4.6个百分点,幅度相当大,而9月份粗钢、生铁产量增幅下降就是明证。

如果再考虑到“翘尾因素”,事实上,2季度和3季度的经济增长不仅没有下滑,反而运行相当平稳:去年4个季度的GDP增速分别为:一季度6.5%,二季度8.1%,三季度9.6%,翘尾因素分别是1.6%和0,而今年2季度相对于1季度GDP增速下滑1.6%,如果考虑到翘尾因素,则等于没有持平。也就是说,中国经济今年总体的运行情况,不仅增速比去年快,更重要的是,在节能减排和国家对房地产等行业进行严厉调控的情况下,依然可以保持一个较高速度的增长,这是难能可贵的。在3架马车保持相对平稳的情况下,经济能保持如此高的增长速度,本人认为数据是相当漂亮的,绝不可动-爱华网-辄和欧美等仍然深陷衰退泥沼的经济体相提并论,吓唬自己,中国经济从来不怕增长。

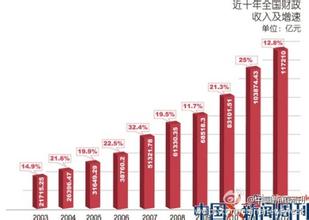

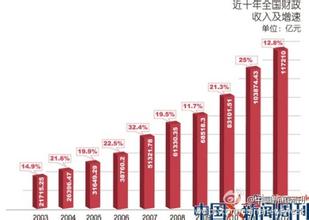

但是,很显然,这种增长背后存在的隐忧是显而易见的:一是由于宽松的货币政策,流动性依旧泛滥,通胀压力日益严峻,尽管9月份CPI的数字只有3.6%,但民众的切身感受要明显很多,高增长的同时,付出通胀的代价,等于是向居民直接征收“通胀税”,向居民转嫁增长的成本,削减幸福感;其二,资产价格泡沫严重,负利率不仅让居民财富缩水,更使得以保值为名义的房地产等泡沫显得异常“坚硬”,这必将成为中国经济的最大心腹之患;其三,居民收入增长缓慢,前三季度,城镇居民人均可支配收入14334元,同比增长10.5%,扣除价格因素,实际增长7.5%;农村居民人均现金收入4869元,增长13.1%,扣除价格因素,实际增长9.7%。城镇居民收入增长7.5%,不仅低于GDP增长10.6%,更是远远低于前9个月财政收入22%的增长,在通胀和负利率的情况下,居民的幸福指数肯定随着货币的贬值而缩水。

“十二五”转型在即,中国究竟需要一个什么样的“健康”的增长速度,这是极为重要的公共政策话题。在本人看来,健康的增长速度起码有三个要义:一是在经济增长的同时,居民收入同比增长,通胀控制在合理的水平,绝不能以高通胀换取高增长,诸如厉以宁先生等建言的提高通胀的警戒线到4.5%的说法是极为不责任的,增长应该和居民的幸福指数挂钩;二是结构合理的增长,真正以内需来拉动经济,而要内需承担起接力棒的作用,首先就要提高居民的收入水平,提高消费能力,没有收入的提高,从外需到内需就是无源之水;三是放弃低廉的出口,中国低廉的出口政策,不仅使得环境付出惨重的代价,更使得世界资源难以为继,属于吃力不讨好的发展模式,一旦人民币升值压力加大,目前微薄的利润空间都将不复存在。

就此而言,过去5年高速增长的发展模式的确给了国人最大的想象空间,但同时,也摧毁了很多理想和幻想,告别高增长的模式,让中国经济进入匀速前行的正常状态,从而有更大的空间去思考幸福问题。