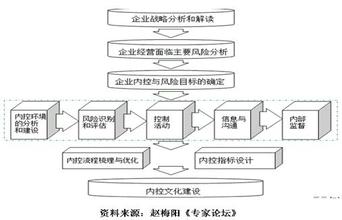

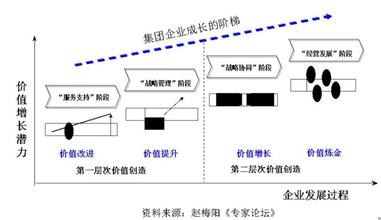

总部实现价值,离不开总部的四大功能,即服务支持、战略管理、战略协同和经营发展。集团总部对价值创造活动的影响主要经由组织、战略、业务和财务等途径实现的。如何发挥大集团公司总部的价值创造功能,减少破坏的作用,成为集团总部持久研究的命题。

追源集团公司的存在,无非是通过组织的变化来发挥更高的价值创造功能。从投资者的眼光来看,如果所耗用的成本大于创造的价值,那么总部的设立是不成功的,不经济的,是失败的投资行为,即集团的总体价值被破坏。

一、破坏价值的典型表现

1、决策失误

总部对价值最严重的破坏莫过于决策失误。

2、管理失控

集团组织结构不规范,公司治理存在缺陷,经营和管理职能不明,这些集而不团的现象往往导致企业集团资源分散,进而削减集团的价值基础。

3、名不副实

总部优势、资源与行业特点不匹配,在多元化业务的企业集团中表现最为突出。由于总部往往对各业务单位的经营活动直接或间接施加影响,因此总部能否对下属业务单位提供必要的技术支持及内行管理就十分关键,一旦出现外行领导内行的情况,整个集团的价值就会被破坏。严重者造成下属公司对总部的严重鄙视,认为只是总部只是耀武扬威的幌子而已。

4、治理不全

集团企业在发展过程中普遍存在内部多级法人的问题,法人治理结构混乱,关系复杂。笔者曾经调查,没有发现一个集团企业老总明确知道下属企业的数目,有些甚至相差很远。

5、评判不公

大多数集团总部并不直接面向产品市场从事经营活动,对下属业务单位的业绩考核往往注重年度投资回报和利润实现等近期功利性指标,而对市场份额、销售额等企业赖以生存的长期指标视而不见,这样很可能削弱下属企业在市场中的竞争力,损害企业的长期价值。虽然央企在不同层面推行EVA,但很大程度是隔靴搔痒,很难见多大实效。

二、创造价值的基本出发点

基于破坏价值的五种表现,对症下药,以此为出发点。

对于决策失误,也是一个事后诸葛亮的事情,在当时,谁会说这是一个错误的决策,除非另有“算计”。笔者曾经给一家大型省国资委管辖的国企,刚刚换了老总,对于前任的投资,颇有微词,但当我们想把类似的投资失败案例置于文案中时,被拦住了,其中原委,只有揣摩才能得知,毕竟下一届领导如何来评价他呢。曾经轰轰烈烈的国家领导人,卸任时也只有求得是一位清官美名。因此,决策问题,只能从程序上来看,其他的就是每个领导班子的技术与艺术了。

对于管理失控,要从系统上来解决问题,决不是头痛医头,脚痛医脚的单位的单个问题,找出问题后,按照一定的顺序,予以解决。

对于名不副实,一定要科学领悟管理的奥妙,做到有所为有所不为,树立权威与专业,方可能对下属有所引航与指导。

对于治理不全,只有按照国家的相关法律及投资人、出资人的要求,减少层级,进行公司的同类项合并,关键时刻需征求专业人士的指导。

对于评判不公,说来容易做来难,哪个大国企,集团企业没有一定的历史瓜葛,没有一定的人脉传承,只有力求公正,仅此而已。

三、创造价值的十大举措

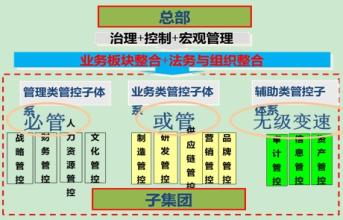

1、采取合适的组织结构

企业集团的管理体制和组织结构是价值创造的根本保障,其核心是解决好模子公司的关系、权限问题。企业集团可通过改变公司权力的分配结构、公司的组织关系、职能机构的设置及人力资源的配备提供强有力的职能领导,通过管理输出来影响与控制下属业务单元的经营和管理。

2、建立上下同欲的集团战略

对企业集团来说,努力使下属业务单位成为集团整体战略的有机组成部分,以战略指导企业创造更大的整体价值和整体竞争优势往往是其成功的重要基础。卓越的集团整体战略应当明确企业怎样在不同行业、不同部门进行资源配置和投资组合,怎样强化核心业务,培养核心竞争力以及以什么组织型态实施战略等。

3、打造有竞争力的业务价值链

总部对公司价值的影响最终需要通过旗下业务的发展来体现。总部可以通过对其下属业务单位及业务单位之间施加纵向单线影响和横向关联影响,或通过改变行业组合结构、重组业务流程、重新定义业务,达到经营协同效应。

4、对某些事务性工作统一管理,集中经营

对于企业集团在生产、营销、研究开发设施等稀缺资源及高端人才、品牌、商誉、专利、技术、管理经验等,进行统一管理,集中经营,但不可一概而论。同样可以帮助下属企业创造价值,要培育和建立与机会相匹配的总部优势和母公司特征。企业集团在选择投资领域时要考虑目标行业的技术、经济特征是否与企业的既有优势相吻合,或者与公司战略相匹配。

5、管好现金流,抓好财务控制

财务控制是公司控制的一种最重要的形式,是集团总部控制成员企业的重要环节,其目标是使各业务单位实现财务协同效应来创造价值。具体途径既包括财务资源的统一配置、预决算管理,对子公司的投资规模、产品及经营成本、公司的利润率等方面的控制和管理,也包括关联交易、转移定价和合理避税等方面的安排。资金的归集管理,对于集团企业尤为重要。

6、发挥积极关联作用

通过关联管理最大限度地实现资源的转移与整合、创造和共享。资源的关联管理是企业集团的优势所在。集团可建立统一的人力资源发展服务、高效的中央结算服务、集中的-爱华网-研发和顾问服务、及时的协调服务以及营销服务网络等,提高有形和无形资产的运营效益。在法律的要求的范围,关联交易可以降低交易成本,提高交易效率,风险可控。

7、大量外包总部事务性工作

为提高总部的成本效率,将部分总部的功能将更加强化,如很多事物性工作可以外包给专业的事物性公司,如出差管理可以交给专门的旅游公司,专门的客户接送可以交给一些物流公司,此项需具体情况具体分析,进行综合权衡,保证在提高效率,节约成本的前提下,开展外包。但是诸如高管人员的选拔和培养、经验交流和战略规划,必须亲自躬为,牢牢掌握在总部层面。

8、弱化大众性研发、质量控制、营销等方面的功能

放手让下属公司去干,使之更加贴近市场,通过整合内、外部资源,为下属企业提供更多的服务。可以在信息服务方面予以弥补。

9、强化总部的影响力

提高整体管理水平的同时,应给下属公司带来更多的附加价值,强化总部的影响力,话语权。

10、形成统一的经营理念和企业文化

集团的价值观问题,直接关系到企业集团的凝聚力,其主要内容包括企业的领导能力、公司的管理和文化价值体系、社会和消费者的认可程度等。