涨价以及价格带成长与中国宏观经济景气指数息息相关,背离宏观经济大背景,白酒企业很难获得价格带成长战略性机遇;

涨价以及价格带成长与白酒品牌行业战略地位紧密相连,脱离品牌战略地位谈论价格策略,不可能给企业经营带来实质性的利益;

涨价以及价格带成长与白酒品牌产地背书政商资源高度关联,但此地的价格带成功肯定不能代表普适性的价格带法则,白酒品牌需要寻找与自身资源匹配的价格带运营策略。

作为深度关注行业发展趋势的业内人士,我们感觉到白酒企业涨价策略与价格带掌控需要具备更加宏观与本质的思考。

在白酒价格带持续成长的背景下,中国白酒品牌开始“放卫星”式的蠢蠢欲动:

一些区域性强势白酒品牌忽然震撼推出千元价格带产品,完全不考虑企业是不是有这种品牌底蕴与现实的市场基础;

一些名不见经传的小企业忽然要将百元价位作为自己的核心价格带,完全没有意识到百元价格带价格陷阱;

必须看到:中国市场不可能有太多的超高端白酒品牌。绝大部分白酒品牌超高端价格带梦想只能是一种“镜中花、水中月”;而次高端价格带争夺也-爱华网-将面临着非常残酷的品牌洗牌,这种洗牌深刻影响着中国白酒市场未来竞争格局;绝大部分白酒品牌将不得不面对残酷的价格带“红海”竞争,这种以速度与规模为特征的价格带洗牌将带给中国白酒市场更多的品牌集中与市场集中。

全面深入地理解中国白酒价格带成长趋势,以及决定价格带占位关键性因素,对白酒企业掌控价格带,制定微观的价格策略具有十分重要的专业价值。

我们希望通过对中国白酒价格带梳理,为中国白酒企业价格策略制定建立黄金法则。

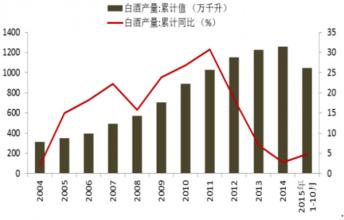

中国白酒黄金十年,最重要特征就是“涨(长)”!首先,整个白酒行业获得飞速成长。黄金十年,中国白酒企业体量迅速扩大,百亿以上规模企业已经诞生,五十亿企业不在少数,三十亿,二十亿,十亿规模企业如雨后春笋般涌现;其次,中国白酒产品结构出现大幅度提升。千元价位产品频繁出现,百元价位产品走向成熟,中国白酒价格带被迅速放大。面对中国白酒“涨”如潮水,企业如何把握自己的价格策略?如何控制好涨时代的机遇与挑战?

1、判断:涨价策略与品牌战略地位息息相关

白酒品牌涨价策略,与该品牌自身的行业战略地位紧密关联。经过黄金十年快速发展,中国白酒已经形成了格局非常明显的竞争态势。从白酒企业的销售规模,市场布局,品牌影响力等核心要素出发,将中国白酒分为五个竞争层次。以贵州茅台、四川五粮液为首的中国白酒一线名酒。其品牌地位稳固,市场规模庞大,全国市场布局,品牌影响力深远,其品牌溢价能力无疑最强;以泸州老窖、剑南春、山西汾酒、江苏洋河、四川郎酒、古井贡酒、陕西西凤等等为代表的中国白酒二线名酒。其市场竞争激烈,品牌价值稳步提升,市场布局快速全国化。二线名酒品牌产品溢价能力差异比较大,其价格盘整的空间也最值得关注。如,同在二线名酒阵营,四川沱牌与泸州老窖溢价能力有天壤之别,二线名酒企业需要谨慎对待自身品牌在行业战略地位,而不能盲目地进行所谓价格定位;以安徽口子、江苏今世缘、江西四特、湖北白云边、河南宋河、河北衡水、山东扳倒井等为代表的中国白酒区域性强势品牌。其基地市场地位稳固,品牌价值快速成长,以板块扩张带动大区域市场成长。区域强势品牌产品溢价能力强弱差别也很大,市场操作手段以及基地市场自身消费能力深度影响品牌溢价能力;其四,以湖北稻花香、湖北枝江、四川金六福、东北黑土地、龙江家园为代表的全国性通路品牌。其操作模式成熟,规模比较庞大。客观地说这类品牌溢价能力比较弱,价格扩张空间也不是很大;而割据的区域性白酒品牌凭借地域文化,地缘人脉以及地区渠道等构筑壁垒,获取市场竞争优势,其品牌溢价能力受制于地域战略性资源,其战略性价格制定受制于名酒对其市场影响程度。不同的品牌地位决定了不同的价格涨幅空间。如一线白酒品牌,其品牌溢价能力明显要高于二线名酒;而割据的区域性白酒品牌在价格策略上很难与二线名酒进行战略性博弈。如果超越了自身品牌定位进行所谓的超高端价格定位,或者超越竞争阶段进行前置性价格定位都会对企业发展产生十分不利影响。面对飞速成长的中国白酒市场与涨势喜人中国白酒产品结构,精准判断自身品牌战略性地位以及基地市场战略性资源,对于我们把握竞争机会,开创企业新局面具有非常重要现实意义。

2、1000元价格带(零售价800----1200元/500ml):一线名酒抢夺千元价格带;二线名酒在千元价格带做形象;区域强势品牌更多将千元价格带作为新闻进行炒作;割据的区域性企业对千元价格带无论如何也不敢介入。目前,中国白酒千元价格带还很难形成规模化市场,对于一线名酒,谁能够比较早站稳千元价格带,谁将成为中国白酒真正意义上的“奢侈品”品牌。

面对中国白酒千元价位产品,不同的企业态度差别迥异。2009年度初,茅台股份出台严格的限价令,要求各品牌商,各零售终端商不得将茅台产品价格超越800元价格底线,否则,茅台将祭起处罚的大刀。尽管有茅台股份公司的限价令,飞天茅台还是在2009年首先穿越千元价格线,成为茅台家族首个超千元价位品牌。随后,茅台各路产品出现了大规模价格提升,千元价格对于茅台这样的一线名酒品牌来说,有可能成为其主力销售价位,茅台涨价在半推半就中成型。

对于区域强势品牌,鲁酒新贵---山东景芝酒业,千元产品更像是一次传播秀。2010年10月25日,景芝酒业一品景芝·尚品定价超过千元,可以想象,作为一个区域性强势品牌,一品景芝·尚品肯定不会如茅台、五粮液将千元价位产品作为主销品,其千元产品不是消费者推动的产物,而是企业基于自身传播需要创造的带有传播性需求的新闻。|!---page split---|

根据我的研究与判断,千元价位是中国白酒一个具有标杆性意义的价位,也是白酒十年黄金期一个巨大收获,标志着中国白酒在品牌价值与产品价格上正在全面向奢侈品品牌靠拢,中国白酒与西方国际化品牌在价格与价值上形成竞争性对接。但同时白酒企业也应该看到,千元价位对绝大多数白酒企业仍然是可望不可求的价格位。

面对千元价格位,一线名酒力主将其做成主销价格带,谁能够在千元价格位上站稳脚跟,就意味着谁占据了中国白酒竞争的制高点。从全国市场看,茅台,五粮液在千元价格位上获得了比较有利的位置,因为茅台与五粮液的千元价格位更多是市场推动与消费者需求的产物,更多是某种稀缺性资源奠定的基础。二线名酒中泸州老窖核心战略性产品----国窖·1573在千元价格位上机会很好,主要是因为泸州老窖对于奢侈品营销把握比较精准。其余的二线名酒品牌在千元价格位上更多处于探索期,短时间内很难在千元价格位实现规模化销售。

对于数量众多的二线名酒来说,千元价格位更多是一种形象化意义的产品。目前,二线名酒都储备有千元价格带产品,或者接近千元位置产品,如山西汾酒国藏汾酒、江苏洋河梦之蓝5A、四川郎酒青花郎年份酒、古井贡酒年份26年原浆等等,除在特定渠道与特定区域有很小销售外,绝大部分市场上,二线名酒都不可能将千元价格带产品作为主推方向。

对于区域性强势白酒品牌,千元价格带只能是具备传播意义的一个“事件营销”。如江西四特,安徽迎驾,山东景芝等都将千元价格带产品作为传播素材。

价格属于刚性的市场竞争要素,没有精钢钻,别揽瓷器活!如果品牌不能进入到第一集团的一线名酒阵营,我们绝对难以在如此高端价格带获得很高的市场占有率。即使是贵州茅台与四川五粮液要想站稳千元价格带也还有大量的基础性工作需要做。

首先,茅台与五粮液必须保持品牌价值与时俱进与不断提升。面对中国二线名酒汹涌浪潮,一线名酒的品牌优势正在丧失,对于一线名酒来说,高度关注品牌价值,不断创造品牌高峰对两个一线名酒站稳千元价格带,实现市场规模化成长至关重要;

其次,一线名酒的去除杂质行动。对于奢侈品品牌来说,规模并不是第一位的,保持品牌的纯净性,保持血统的纯正性才是其维系奢侈品品牌的基础。但在销售业绩的巨大压力之下,两大一线名酒却背道而驰,将白酒产品几乎所有价格带都进行了覆盖,导致品牌的纯洁性与纯正性受到了严峻挑战。对于一线名酒来说,可能需要更多地向二线名酒的龙头企业---泸州老窖学习。泸州老窖的国窖·1573在奢侈品营销上推出了很多非常有创造力的方法,值得一线名酒思考。不仅如此,泸州老窖在国窖这个品牌上纯洁性与纯正性做得很好,确保了对一线名酒品牌的高度压力,如果一线名酒在品牌策略上不能做到谨慎应对,千元价格带竞争泸州老窖完全有可能超越两个一线名酒,从而成为引领中国白酒发展的新引擎。

第三,一线名酒要想站稳千元价格带需要对品牌做保护性开发。由于一直以来一线名酒对于渠道掌控力比较薄弱,使得终端零售价格体系并不是控制在企业手里,这种价格体系管理上的空白严重影响奢侈品品牌千元价格带稳定。

对于一线名酒来说,面临着站稳千元价格带与防止二线名酒冲击千元价格带艰巨任务,如果二线名酒首先突破千元价格带,必将对一线名酒战略地位产生深远影响;同时,对于两个一线名酒品牌来说,谁最先在千元价格带站稳脚跟,将获得良好的竞争势能。因此,对于一线名酒来说,千元价格带不是做不做问题,而是速度与效率问题。

3、500元价格带(零售价398---798元/500ml):中国一线名酒已经实现在500元价格带常态化销售;中国二线名酒则围绕500元价格带展开激烈的市场争夺,谁实现了500元价格带规模化销售,则意味着该品牌在价值与价格上占得先机,也意味着该品牌具备挑战一线名酒的品牌机会;区域性强势品牌一般情况下只能将该价格带作为形象性产品,不可能在该价格带实现规模化市场销售。对于区域割据品牌,该价格带仅仅具象征意义,不具销售意义。

对于一线名酒品牌,500元价格带早已经成为其常态化产品。茅台、五粮液品牌系中,500元价格带产品已经占据其实际销售60%以上,特别是茅台股份,其500元以上产品远远超过80%。从未来竞争趋势上看,一线名酒品牌有弃守500元价格带趋势,而将价格竞争的空间直接锁定在千元价格带可能,这对于中国白酒未来发展非常有利,一旦一线名酒将竞争主战场上移至千元价格带,则意味着二线名酒成长的空间将大大增长。

对于二线名酒,围绕500元价格带正在展开殊死搏斗。泸州老窖的头曲年份酒,剑南春年份酒,山西汾酒的青花瓷,江苏洋河的天之蓝、梦之蓝,四川郎酒的红花郎,古井贡酒的年份原浆,陕西西凤的红西凤,沱牌曲酒的舍得酒等都将500元价格带作为自己核心战略性产品的主流价格带。从二线名酒成长性与市场表现看,未来三年是500元价格带成长的关键期,二线名酒只要能够站稳500元价格带,则意味着其江湖地位得到根本性巩固。

首先,泸州老窖在500元价格带占据有得天独厚的优势。国家非物质文化遗产、中华老字号、中国驰名商标、中国名酒、中国浓香鼻祖、国家地理标志品牌、纯粮固态发酵等等殊荣奠定了泸州老窖高贵的基因,因此,泸州老窖在500元价格带竞争中居于比较有利位置。更加重要的是,泸州老窖品牌战略与市场布局比较有利于其500元价格带产品的成长。如国窖·1573将价格带提升至500---1000元,拉高了消费者对泸州老窖品牌的战略性预期,因此,泸州老窖有望在价格带竞争中占得先机。

其次,郎酒在500元价格带也有非常雄厚的实力。除具备泸州老窖一系列战略性品牌资源之外,郎酒还拥有一个比较独立的香型定位,酱香典范以及传世酱香。由于贵州茅台的高端引领,酱香型酒一直是以高端形象出现在白酒市场,这一点对郎酒抢夺500元价格带非常有利。从目前郎酒酱香核心产品----红花郎发展趋势看,红花郎完全具备成为500元价格带核心产品的能力。

第三,汾酒的青花瓷产品具备成长为500元价格带核心产品的品牌实力。从2010年8月份汾酒的新产品上市发布会上可以看到,汾酒对自己作为二线名酒的战略定位非常清晰,其核心产品青花瓷将被提升到最为重要的战略位置。青花瓷目前面临的问题可能是知识产权方面,因为青花瓷作为商标已经被注册,长期看,汾酒围绕青花瓷推主导产品有可能遭遇商标持有人的起诉,导致其市场推广资源上浪费。

第四,江苏洋河蓝色经典。自从洋河将蓝色经典进行分拆传播,就意味着洋河已经将自己产品价格带从百元价位向500元价位上移。作为淮河名酒带代表性企业,洋河在天之蓝与梦之蓝两个品牌上形成梯度价格体系,直接将竞争焦点从百元上升到300元、500元以上价格带,奠定了其作为崛起二线名酒战略基础。从销售数据反映来看,洋河在500元价格带已经形成了比较可观的销售业绩,对于洋河未来市场发展将十分有利。

目前,二线名酒中也有一些品牌在500元价格带处于困惑与徘徊的境地。如陕西西凤的红西凤产品,虽然其进入市场有4年左右时间,但是在销售量上始终很难突破。根据我们了解,红西凤市场销售范围更多聚焦在陕西本土市场,很难形成大区域性、乃至于全国性销售格局。红西凤销售规模上刚刚越过亿元门槛,与其他二线名酒动辄10亿规模相比相距很远。如舍得酒,其推出市场将近10年,但市场表现一直不温不火,最高峰的2009年度,其实际销售约4亿元,而市场费用一直居高不下。如水井坊,由于品牌支持力上存在问题,700元价位定位受到很大挑战,为了站稳市场,水井坊在500元价格带推动了天号陈产品,但由于市场稳定性比较弱,同样在市场规模上存在很大问题。|!---page split---|

从竞争格局上看,凡是目前在500元价格带比较稳固的二线名酒都采用了自下而上的价格梯度策略。如泸州老窖,在站稳百元价格带后顺势上延;如郎酒首先抢占是300元价格带,然后才着力打造500元价格带;如汾酒,在百元价位老白汾取得巨大市场成功基础上,进军500元价格带;而洋河在海之蓝取得很大规模基础上,对海之蓝,天之蓝,梦之蓝进行战略性分拆,形成价格梯度。相反,500元价格带不稳的二线名酒大部分都采取了独立品牌与价格带跨越式发展模式。如舍得酒,在缺少百元,300元价格带规模支持情况下,跨越式进入到500元价格带,造成其市场基础很不稳固;如水井坊,最早主推是700元价格带产品,虽然在短时间里实现了一定销售,但一旦一线名酒觉醒并进行市场攻击,则水井坊很难在该价格带独善其身。这就是酒水企业价格带成长的客观规模,没有基础性价格带支持,缺少规模化市场积淀,很难获得比较稳固的价格带优势。而红西凤在价格带推动上前置性思考,影响了红西凤规模化效应出现。

二线名酒在抢夺500元价格带并不单纯为了凸现在该价格带市场销售规模,抢占500元价格带在当前环境下更多是争取营销势能,通过营销势能推动其300元价格带与百元价格带市场规模扩大,以及对区域性强势品牌产生战略性打压。由于区域性强势品牌利用品牌的,营销的,更多是行政人脉关系对区域市场进行垄断性经营,二线名酒欲布局全国市场,必须在价格带上创造更多的战略性势能,根本性地打破区域强势品牌对二线名酒市场封锁。同时,抢夺500元价格带也可以在一定意义上误导区域强势品牌跟进,从而消耗区域强势品牌的竞争资源。不能不说,还是有很多区域强势品牌进入到该误区。如山东扳倒井的高端品牌----国井,在价格带上坚守500元以上价位,某种意义上就是没有看清自身的行业战略性地位;如江西四特的东方韵在产品价格带上也存在这样问题。区域性强势品牌必须意识到,自己核心价格带在300元,当前主销价格带应该在百元价格带。可能在局部市场上300元以上价格带产品有一点销售,但绝不意味着这种价格带产品具有普遍的市场意义。

4、300元价格带(零售价198—388元/500ml),一线名酒金腰带价格产品,二线名酒常态化价格带,区域性强势品牌控制性价格带,区域割据品牌形象性价格带。未来市场竞争,将更多表现为二线名酒与区域性强势品牌在该价格带战略性竞争,对于区域性割据品牌,该价格带仅具备战术性进攻意义,切不可将该价格带定位为全面推广性价格带。

很多从事市场研究的专业人员可能认为,即使是一线名酒,也还是存在大量百元价格带产品,如贵州茅台的茅台醇;如五粮液集团的五粮春、五粮神等品牌,但如果仔细分析,我们将会发现,这些品牌基本上属于一线名酒拾遗补缺性产品:茅台醇是属于贵州茅台浓香型战略性品牌,相对于贵州茅台酱香鼻祖的战略性定位,茅台醇只能是一个战术性产品安排;五粮春,五粮神均属于五粮液集团买断产品。前文中我们也提出,对于一线名酒来说,保持母品牌的纯洁性与纯正性对塑造奢侈品品牌形象至关重要,两个一线名酒母品牌,或者近似母品牌全价格带覆盖,对其进军千元价格带非常不利。

对于一线名酒来说,300元价格带产品还是具备很大的商业价值。在塑造自身奢侈品品牌形象的同时,一线名酒对300元价格带产品并不敢懈怠,因此,无论是贵州茅台,还是四川五粮液,在300元价格带还是布局了很多战略性产品。如贵州茅台的茅台迎宾酒,茅台王子酒等;如五粮液的五粮春、六和液等产品。行业认为,对于一线名酒来说,300元价格带无疑是金腰带产品,做好金腰带既可以获得规模性效益,也可以防御二线名酒与区域强势品牌进攻。由于一线名酒强大的品牌张力,其在300元价格带产品在品牌上势能优势还是非常明显,但由于一线名酒渠道战略上滞后,其在300元价格带也存在着致命的市场管理不力的问题。

对于二线名酒来说,300元价格带产品已经在很大程度上实现了常态化销售。如安徽古井贡酒年份原浆,其在300元价格带正在获得比较优势;如陕西西凤的15年陈酿已经成为影响陕西人生活的战略性品牌;如四川郎酒的10年洞藏红花郎产品已经牢牢地控制300元价格带,并有上移的趋势;如江苏洋河的天之蓝成长势头十分迅猛。

二线名酒在300元价格带释放出巨大的能力得益于品牌势能释放与宏观经济良好的趋势,二线名酒复苏也是在这样背景下产生的。如果作为二线名酒,在该价格带比较摇摆,其二线名酒的战略地位将遭遇一定程度的挑战。如沱牌集团的舍得酒在300元价格带吃了夹生饭,不仅使得其市场规模遭遇很大影响,也一定程度上影响了该品牌向500元价格带延伸的动力;同样道理。由于汾酒过去在300元价格带缺少战略性核心产品,也在一定程度上影响了市场成长的速度。对于二线名酒,300元价格带应该成为其成熟价格带,不仅消费者广泛接受,而且有比较可观的量的支撑。

对于区域性强势品牌,300元价格带是其与二线名酒激烈竞争的价格带,如果能够在基地市场守住300元价格带,将对二线名酒产生非常强大的市场冲击力。如徽酒中的口子窖与二线名酒古井贡酒竞争;如苏酒中的洋河天之蓝与今世缘国缘之间的激烈竞争等。

作为区域性强势品牌,安徽口子窖最早在年份酒上实现了市场突破,其五年口子窖也是安徽市场上第一个年份酒上量产品。面对口子窖咄咄逼人的气势,古井贡酒奋起反击,虽然其年份原浆上市时间要远远晚于口子窖,但由于其二线名酒的品牌势能,还是在很短时间里对口子窖产生了实质性影响,其献礼版年份原浆与五年年份原浆已经在安徽很多市场实现了超越口子窖战略目标,随即,两个品牌在10年年份酒展开激烈争夺。可以预见,作为中国二线名酒的古井贡酒与作为徽酒标竿的区域性强势品牌安徽口子都不会,也不敢放弃对300元价格带战略性覆盖,从品牌地位看,两个品牌都具备在基地市场对300元价格带抢位能力,关键是看谁的营销能力更加细腻,谁更能够寻找到赢得消费者芳心的手段与方法。

同样的,江苏今世缘国缘V3、V6、V9与洋河蓝色经典天之蓝以及梦之蓝的M3M6M9也展示了殊死搏斗。从洋河对江苏市场经销商排他性封锁可以看出,今世缘国缘系列产品在300元乃至于更高价位上对洋河市场冲击绝对不容小觑!

与区域性强势品牌对500元价格带策略性覆盖而不追求规模效应不同,区域性强势品牌对300元价格带非常明显地表现出志在必得的势头,因为如果不在300元价格带实现战略性突破,区域强势品牌生存空间势必受到严重的挤压!目前来看,凡是在300元价格带实现了很好规模效应的区域性强势品牌,其生存环境都出现了比较大的改观,如河北衡水老白干高端品牌十八酒坊、如安徽口子窖10年窖、如江苏今世缘国缘、如湖北白云边九年、十五年陈酿等。相反,如果区域性强势品牌在300元价格带迟迟不能实现战略性突破,其生存空间将大大被压缩。如鲁酒中的一系列所谓区域性强势品牌,其市场价格带更多在百元区域挣扎,其作为区域性强势品牌的特征很不明显。

对于区域割据性品牌,300元价格带依然是其难以跟进,难以规模化的一个价格带产品。客观地说,区域性割据品牌由于自身的品牌力不足以支持其扩张性要求,在价格带承载上很难超越300元价格带。

300元价格带是中国二线名酒与区域性强势品牌争夺特定市场话语权的核心价格带,也是二线名酒与区域强势品牌现金流与利润型核心产品,谁都不会轻言放弃。目前来看,二线名酒更多依靠品牌势能实现对该价格带战略性占领,而区域性强势品牌更多凭借渠道与人脉资源对该价格带实现覆盖。从竞争趋势看,二线名酒正在强化渠道渗透力,而区域强势品牌也在开展品牌全国化运动。未来竞争结果如何,值得关注。|!---page split---|

5、百元价格带(零售价80――168元/500ml),区域性强势品牌、区域性割据品牌以及全国性通路品牌核心竞争价格带

中国白酒价格带变化与国家宏观经济持续向好息息相关,白酒竞争从百元价格带迈向300元,500元,乃至于1000元价格带,对中国白酒价格带深刻把握已经成为中国白酒取得竞争优势一项十分重要的指标。

随着中国白酒涨势如潮,白酒企业对于产品价格策略制定更加重视,很多白酒企业对于百元价格带出现了某种鸡肋感觉,这种思想对于白酒企业来说是非常有害的。除一线名酒之外,百元价格带对于所有白酒企业都具备很强的战略性意义,特别是对于区域性割据品牌以及全国性通路品牌来说,百元价格带更是其未来生存的生命线。简单,粗暴地否定百元价格带会将这些企业引入竞争的误区。

对于一线名酒来说,我们从纯洁品牌角度出发建议能够放弃在百元价格带市场布局,为其他白酒品牌预留市场发展的空间。但对于二线名酒,区域强势品牌,区域割据品牌以及全国性通路产品来说,百元价格带还是具备很好的战略性价值。在实际市场运作中,无论是二线名酒,还是区域性强势品牌,区域性割据品牌以及全国性通路品牌,在百元价格带上都可以大有作为。

首先,二线名酒必须对百元价格带保持适度覆盖。由于二线名酒与区域强势品牌越来越胶着,保持在百元价格带策略性操作可以在一定意义上对区域品牌构成战略威慑;目前来看,无论是老牌名酒泸州老窖、汾酒,还是活跃二线名酒洋河、郎酒在百元价格带均有强势产品覆盖。这种百元价格带产品的策略性覆盖,为二线名酒走向更高价格带竞争保驾护航。

其次,区域强势品牌目前分为两个阵营,其一是,该价格产品已经非常强势,如口子窖、衡水老白干、今世缘、迎驾贡、白云边等品牌。对于这些品牌来说,扩大战果,保持趋势即可。其二,鲁酒在百元价格带稳固性仍然很差,如扳倒井,景芝,古贝春等品牌,这些品牌目前还面临在百元价格带上量与稳固的战略性任务。

区域性强势品牌一定要重视对于百元价格带战略性夺取。最近,我们在一些区域性强势企业做营销管理咨询过程中发现,很多区域性强势品牌在中国白酒价格竞争中走向误区,这些区域性强势品牌对百元价格带产品有点看不起,推出的新品总是希望锁定在300元,乃至于更高的价格区间,这种趋势是十分危险的。必须看到,区域性强势品牌面临着前有大炮(二线名酒),后有追兵(区域割据品牌与全国性通路品牌),空中还有飞机轰炸(一线名酒与二线名酒空中火力),如果不在百元价格带座“实”,如果不在基地市场座“实”,将意味着自己的江湖地位随时有易手的可能,因此,区域强势品牌必须要非常重视自己百元价格带产品与市场规模化培养。

第三,区域性割据品牌在百元价格带拥有战略性机会。由于区域强势品牌与二线名酒激战于300元价格带,给百元价格带产品带来喘息机会,区域割据品牌一定要利用战略机遇期对基地市场进行深耕,否则,区域性割据企业将越来越弱势,甚至于可能被整合的命运。

对于全国性通路产品品牌来说,百元价格带是其结构升级的最后机会。从我了解情况来看,无论是鄂酒中的枝江,稻花香,还是川酒中的金六福都在谋求结构升级之路。从历史与现实来看,百元价格带应该是其发力的关键基点,如果超越百元价格带,挑战300元,乃至于更好价格带产品,对于全国性通路产品来说壁垒重重。

中国白酒价格带掌控取决于两个重要的战略基点:其一是对于中国宏观经济发展趋势的判断,其二是自身品牌在行业战略地位以及品牌承载。如果超越这两个战略性要素进行产品价格带占位,其市场成功往往都是昙花一现。1999年,安徽口子窖首创88元价格带,开创了徽酒长达10年营销制胜的新纪元;小糊涂仙随后推出的108元价格带同样成为影响企业发展关键性决策;2003年洋河蓝色经典海之蓝的138元价格带开创了苏酒复苏时代;而2000年水井坊推出的700元超高价品牌助推了中国白酒超高端时代的来临。一线名酒五粮液通过对中国宏观经济趋势把握推动的价格趋高策略,将竞争对手牢牢摔在后面;贵州茅台后来居上,其于02、03、04年持续价格提升形成了中国白酒奢侈品品牌巅峰。

中国白酒未来市场竞争很长一段时间将始终围绕上述四个核心价格带展开。其中千元价格带不会有很大的变化,毕竟,一线名酒的品牌高度不是一朝一夕建立起来;500元价格带将出现很大程度的两极分化,一部分核心二线名酒品牌在500元价格带将形成常态化产品,并进而挑战一线名酒的江湖地位,一部分二线名酒将很难在500元价格带站稳脚跟,如果呈现出价格带下滑趋势aihuau.com,则该二线名酒品牌将不得不面临与区域强势品牌的肉搏战;而300元价格带将是竞争最为复杂的一个价格带。一线名酒不会放弃对该价格带的延伸,二线名酒为了防止区域强势品牌进攻,必然保持对该价格带强力支撑,区域强势品牌要想奠定自己的江湖位置,必然死死争夺该价格带主导权;区域割据品牌依靠强大的行政资源实施对该价格带的渗透,因此,在中国白酒所有价格带中,300元价格带将是竞争最为激烈的一个价格带!相对于500元价格带、300元价格带竞争的血腥与残酷,未来百元价格带将表现出一定的温和型,只要全国性通路品牌能够在品牌价值与产品差异化上有所提升,将获得主宰这个价格带产品战略性机会。

中国白酒不同价格带/不同战略性品牌策略分配表