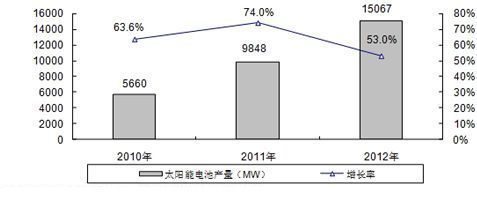

历经抢建风潮下产能满载的一年,2010年第四季在多空消息纷呈的态势下,让部份太阳光电厂商如坠五里雾般迷惘。唯有同时从全球市场,与产业上、中、下游整体态势加以剖析,才有机会看清2011年之太阳光电产业发展趋势。在欧洲各国政府先后宣布调降补贴费率,引发用户抢建风潮、全球市场倍增,促使太阳光电厂商产能满载、大幅扩张的情况下,全球太阳光电厂商历经了丰收的2010年。不过,随着第四季逆变器交期回复正常、大中华地区电池片厂商大幅扩产、系统建置报酬率下滑、2011年市场成长趋缓等负面消息流传,面对仍居高不下的电池片、硅片价格,部份太阳光电厂商如坠五里雾般迷惘。其实,尽管太阳光电产业因政策牵动需求变化剧烈而预测困难度大,但只要掌握全球市场成长轨道、上中下游产业特性与产能扩张,就不难厘清市场现状与2011年之太阳光电产业发展趋势。市场需求逐步回归正常成长轨道2010年第四季全球太阳光电产业发展态势,正在逐步回归正常成长轨道的市场需求,在欧洲各国政府先后宣布调降购电费率,引发抢建风潮的情况下,2010年全球太阳光电市场呈现倍数成长的局面,由于产能扩充追不上需求成长,供应瓶颈所在的电池片、硅片、硅材价格持续上扬至第四季。| http://www.aihuau.com/darticle3/list.asp?id=160146 | 18展望未来,尽管欧洲主要市场投资报酬率尚达6%以上、部份国家费率调降仍将延续抢建需求,但是在捷克等过热市场降温下,欧洲市场将微幅萎缩,由美国、日本、中国大陆等新兴需求弥补,维持2011年的微幅成长(4%,达16.3GW),使全球太阳光电市场回复正常成长轨道。不同特性与扩张幅度的产业链在倍增的市场需求下,产能扩充速度成为竞争的关键。在系统零件当中,模块因进入障碍相对较低,出货价格仍随竞争加剧而持续下滑。逆变器则由于通过认证厂商家数相对较少,因而尽管生产线扩充相对不难,交期仍迟至第四季始逐步回复正常。在电池片厂商方面,在金融风暴中发觉欧美厂商缺乏成本竞争力后,两岸Cell厂商于2010年展开大幅扩产,并将于年底突破17GW的规模,超过2010、2011年市场规模与成长速度;若再加上预计于2011年量产的新厂,除非出现重大的政策变化激励市场需求,否则2011年太阳能电池片供过于求的局面恐难避免。不过,值得注意的是,由于中国大陆厂商于电池片之生产技术、经验相对较弱,预计从试产到量产所需花费的时间较多,因此从价格来看,除了2010年底前电池片价格仍将因抢建需求居高不下之外,即使至2011年第一季,价格下滑幅度亦将因中国大陆厂商量产速度较慢、2010年第四季部份系统厂商降低安全库存水平而较缓。其后,则将随两岸电池片新产能的利用率提升而使跌价压力增加。在硅片方面,由于两岸厂商将资金集中于电池片的扩充,2010年切片、长/拉晶先后成为产业瓶颈所在。随着两岸电池片产业占全球比重大幅提升,在就近供应的需求与扩产幅度相对较小的情况下,预料未来降价压力相对较小。在硅材方面,徐州中能、OCI为首的中国大陆、南韩硅材厂商,已然突破前五大硅材厂商寡占的局面。虽然因中国大陆硅材厂项目实际建置数量、规模、质量不若先前规划,造成2010下半年价格持续上涨,然而随着2011年东亚硅材厂商新产能的持续开出,预料不致出现大涨大跌之现象。太阳能电池片竞争关键将从技术提升转向生产成本

在努力降低发电成本的方向上,随着产能大于需求的态势由模块将延烧至电池片,预料2011年电池片价格降幅将呈现先缓后速的局面。影响所致,除了美日等新兴市场掌握能力、提升转换效率的研发技术之外,每瓦实际生产成本将考验电池片厂商于质量、价格竞争中胜出的关键。中国大陆厂商垂直整合布局影响产业竞争态势除了供需态势逆转,造成相关厂商难以明确掌握价格走势之外,中国大陆厂商垂直整合布局影响产业未来竞争态势其实更值得留意。随着中国大陆厂商大幅扩充硅材、硅片、电池片产能,并强化本土厂商间之策略联盟,对于欧美硅材、硅片厂商,以及台湾电池片厂商而言,在市场空间压缩、成本竞争压力下,展开策略联盟新布局,抑或进行垂直整合朝模块制造发展,将牵动全球太阳光电产业版图变化。