经济环境要求中国企业必须从产品思维时代向价值思维时代转变

时至公元2111年,在国际国内产业大环境急剧变动的格局下,在国家致力于经济转型的战略倡导下,一个旧的商业时代即将隐退,一个新的商业时代即将掀开大幕!

这种商业时代的变换,对于单个的企业来讲,更重要的,是商业竞争规则的调整。

毫无疑问,中国企业自改革开放30年以来,其商业规则基本都是产品思维的模式。

所谓产品思维的模式,其本质特征,是从企业自身资源和产品出发,进行营销系统和运营系统的建设。因为这种出发点的局限,所以中国企业以前的成功,基本是建立在“机会主义”和“低成本竞争”这两个法宝上,从本质上讲,这两种模式都是以产品为中心时代的竞争规则。

“机会主义”,就是指大部分中国领先企业,都是通过在战略上抢抓市场机会而成功的。他们率先发现一个行业空白点或品类空白点,通过产品的创新快速进入,然后,他们将填补空白的产品或创新的产品进行品牌化包装之后,就开始招商建立渠道,同时辅之以大量的广告宣传。等到渠道一旦建立起来,行业价格战开始,企业就会逐渐进入渠道的精耕细作和运营管理的增效节流方面。可以这样说,几乎所有中国行业里的所有中国企业,都走过了这样的营销发展路径:“发现机会——依靠产品力切入——打广告、招商——渠道成型——价格战——渠道精耕细作——运营管理增效节流……”。

所谓“低成本竞争”,是指中国企业因为起步基础弱、技术研发力弱,所以在产业链分工方面,不能掌握除了生产与渠道之外的其他关键性环节,所有企业都将战略控制环节放在了生产和渠道方面,导致所有企业在战略模式与商业模式上基本趋同。当一个机会空白点被很多企业“盯上”以后,企业与企业之间的竞争规则,就集中在了“低成本竞争”方面。这注定了所有公司必然将主要的注意力放在改进它们的产品,并努力扩充下游渠道,依靠争取最大的市场份额来取得规模效益。这个时候,市场份额是产品时代的前进旗帜,是指路的明灯。它所遵循的指导原则是:“获得更高的市场份额,利润就会接踵而来。”

于是,企业就会要求不断加大生产力度,依靠低成本竞争占领更大市场份额,走的是以数量扩张、快速增长为主要特征的粗放型发展道路。

这种低成本思维沿用了传统的战略思想,认为努力争做产业中的成本领先者会非常有效。成本思维在中国刚刚改革开放的一开始时,会相当有效,因为在供小于求的时代,市场也由很多对价格敏感的顾客组成,购买者不关心品牌间的差异而且讨价能力很强。这个时候关键点在于价格要比竞争者低,从而取得竞争优势。这种战略路径,确实帮助很多中国企业取得了成功。可以下个定论,中国现在的各行业的领先企业,基本都是依靠这种模式成长壮大起来的。

国家有关部委曾经对600种主要消费品进行了调查,覆盖了包括消费类电子、服装、食品、日化、办公等多个行业,结果显示供不应求的商品几乎没有,供求平衡的商品有172种,占28.7%,供过于求的商品428种,占71.3%。

从这个调查数据中,我们得出一个结论:中国的大部分行业,已经进入供过于求时代,即已经进入过剩经济时代。

在过剩经济时代,低成本思维就失去了用武之地,就不再是最佳的战略选择。

特别是,随着2005年开始的企业原材料成本上升、劳动力成-爱华网-本上升、人民币升值的压力以及竞争的不断加剧,中国的经济已经进入一个结构性转型的新时代,2008年的金融危机,更是让这一转型显得更为迫切。

也就是说,随着中国经济的不断发展,“机会主义+低成本竞争”模式所赖以生存的三个必要条件已不复存在:

首先,是中国市场的机会逐渐稀薄。整个中国市场与前三十年相比,爆发性增长的市场机会在逐步减少,市场越来越规范,竞争越来越激烈。要找到爆发性的机会,已变得非常困难。另外,每个行业内部,市场机会也在被高度稀释。最初十个机会,可能只有一个企业在挑;发展到现在,已经是一个机会100家企业在争抢,虽然企业的竞争压力越来越大,但是市场规模在扩张,后来的企业仍然认为有利可图,依旧是看中机会,一拥而上。原来的市场机会在如此众多的企业压榨下,机会迅速被催熟做大,迅速由肥肉转变成鸡肋。|!---page split---|

其次,是低成本的优势不再。截止2008年5月,全国生产资料出厂价格同比上涨9.2%,原材料、燃料、动力购进价格上涨11.9%;2008年初新劳动法正式实施,按照新劳动法,企业用工成本普遍上涨20%左右;随着人民币不断升值,2007年以来,企业出口换汇成本已经提高了20%至25%。综合以上三个因素,按照温州民营企业促进会秘书长蒋洁的估算,2008年以来各项不利因素的累积,企业的总成本将增加8%~12%左右。众所周知,中国大部分出口加工型企业的年利润仅在3%-5%之间,内销企业的利润也并不高,在成本如此大幅上涨的情况下,我们企业的净利润之低可想而知。

第三,低成本思维必然使企业陷入价格战而利润越来越薄的陷阱:只有产量迅速增长才能不但降低成本,为企业赢来更大的降价空间;只有降价,才能多销产品。这种低价放量的循环要求高投入、降价、上量三者相互联系,只有三者相互配合好,才能够运行良好。一旦企业在某个环节出现问题,就会导致整个链条断裂。而且,随着规模越来越大,企业降价越来越多,利润会越来越薄。在成本没有增加的情况下,这种模式还能勉强支撑,一旦成本上升,如此低利润的运作模式将难以为继,这也就是为什么到了2008年,中国有那么多的企业关门和倒闭的原因。

以上三个方面的条件改变,决定了中国企业不能再简单依靠以前那种“发现机会——招商——向成本要效益”的发展路径。新的时期,再依靠机会创新和低成本优势,可以解决阶段性和局部性的问题,但期望以此创造长久市场奇迹的时代,已经一去不复返了。

以产品为中心时代追求更大市场份额的思维路径,是一种短视的经营模式,它是以牺牲企业可得利润为前提的。对市场份额的努力追求和客户力量的增强,使得中国企业的经营活动利润不断下降,甚至使得整个行业的利润下降,整个行业都集体陷入无利润区。当今中国,越来越多的无利润区不断产生。

无利润区是企业的“黑洞”。这个黑洞将象自然界的黑洞不断吸入光线那样,不断地吸入企业有限的资金,而最终不产生利润。

有鉴于中国企业和中国行业大多已经进入到低利润的竞争阶段,这就预示着,以前的那种以产品为中心的商业规则正在被新的游戏规则所改变,这种新的游戏规则就是价值时代的思维模式。更进一步地讲,就是说经济环境将要从旧的以产品为中心、重视市场份额和市场规模转向新的、以客户和价值利润为中心。

这样的思维路径,就是从消费需求结构性改变的角度切入的,也是从产业链价值创新空白点的角度切入的。这就是价值竞争的思维模式。

常规的战略思想,选择了一种传统的方法:即在竞争中占据最大市场份额、抢占市场领先地位。

而价值创新思维,则与传统思维不同。价值思维战略不关心如何战胜和打败它们的竞争对手,它们通过价值创新,力求使其竞争者不再成为它们的竞争者,由此创造出完全的差异化。

一个新的以价值创造为核心的新时代到来了!

价值战略者强调竞争不是基准,强调产品和自身资源不是基准,一个公司应该在价值上追求领先,在消费需求结构的改变上寻求突破机会,以主导市场的发展。价值战略者从来不说,这是竞争对手正在做的,让我们予以还击。

他们不是把精力放在打败竞争对手上,而是放在全力为买方和企业自身创造价值飞跃上。

更直接地讲,价值战略者追求的取胜策略不是依靠低价格制胜市场,而是从价格转移到价值,从市场转移到顾客,从产品转移到产业,进入价值链高端,为顾客创造更多价值。

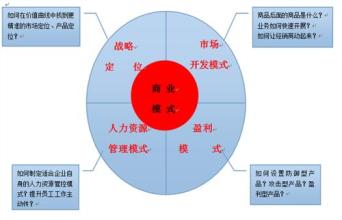

在具体的价值思维方面,价值思维在战略的五个维度上,也与产品思维模式有天壤之别。这些区别决定了经营者提出什么样的问题,他们追求什么样的机会以及如何抓住机会。

这种以满足客户需求和创造新价值并以利润为中心的思维模式,就是商业模式的价值思维模式。商业模式思维,就是价值思维的模式。

价值思维模式不再仅仅从企业自身资源和现有产品出发来配置资源和建立商业系统,而是换一个思路。既然从内部出发去建立商业模式,其结果已经证明是同质化的、低利润的、不可持续的,那么,我们可以换一种思路,从外部环境,特别是消费需求结构的改变入手,从整个产业链条上去寻找价值创新的突破点。