系列专题:淡季营销

每经记者 祝贺 发自北京

进入7月,各大汽车企业的半年业绩将相继出炉,同时汽车市场传统意义上的淡季也将到来。

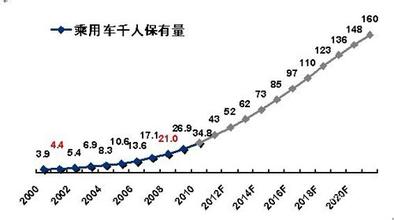

此前,伴随着一级城市汽车保有量的不断饱和,二三线城市成为汽车消费的主要阵地,尤其是中西部地区消费能力的不断释放,支撑起了汽车市场的总体增长。但受到经济环境和用车环境的影响,今年二三线市场的增长也出现同比下滑。 “眼下,汽车市场已提前进入淡季。”以销售日产品牌为主的河南威佳集团市场总监程琴表示。 二三线城市销售低迷 “为了年中冲量,车展都搞了好几次,但没见到实际效果。”西安玉林汽车市场副总经理郑益斌坦率地告诉 《每日经济新闻》,“4月份以来,市场就非常冷清,销量同比下滑了20%~30%。”据他介绍,去年上半年西安玉林汽车市场的交易量超过1万辆,今年上半年累计仅销售7000多辆。 西安玉林汽车市场位于西安市莲湖区大庆路,是当地较为成熟和集中的汽车销售和零配件市场,入驻的商户约有500家。 “玉林微车的销量占西安汽车市场的六成以上,但是今年这一业务下滑得最为明显。”郑益斌说。据他介绍,西安玉林市场主要销售微型车和中低端家用轿车,消费人群主要是个体商户,但由于去年年底“下乡补贴”政策退出,今年的微车消费受到较大影响。 北京北辰亚运村汽车交易市场副总经理颜景辉认同政策因素影响消费的观点。他表示,二三线城市的消费者在鼓励政策刺激下,极容易迅速释放出购买力,但政策导致的价格变化也会让他们变得谨慎。 “近几年二三线城市私家车的保有量在不断增加,但从车的档次上看,还是以微型和经济型车居多。”颜景辉解释说,与北京、上海等一线城市相比,较低的消费结构决定了二三线城市的消费者对车价变化更敏感。 无独有偶,以成都为核心的西南部汽车市场同样低迷。 成都西部汽车城总经理张静波告诉《每日经济新闻》记者,“今年市场销量同比下滑超过10%,而且市场份额比不上以前了。” 作为西部地区最大的专业化汽车市场之一,成都西部汽车城在微型车和家用轿车销量上位居当地前列。 据张静波介绍,去年西部汽车市场的月交易量在4000辆以上,今年的月销量基本维持在3000辆左右。“目前招商情况也不太理想,厂家和商家没有什么促销计划,都想熬过这个淡季再做打算。”他表示,西部汽车城计划在8月下旬搞一些促销,尝试拉动消费。 市场持续观望 自北京于去年年底出台汽车限购政策后,深圳、广州等地相继传出将对汽车消费进行限制。由于城市改造等因素,部分二三线城市也出台了临时性的限行政策。 “油价上涨,城市限行政策都打击了消费者的购买信心。”张静波说。 “市场上搞促销活动的很多,送油票送大礼包,送什么的都有,但买车的人还是寥寥。”郑益斌无奈地表示,“消费者还是看重政策带来的优惠,特别是在二三线城市。” 一家微车企业的销售负责人告诉记者,“由于市场环境不好,我们现在经常四处出差。”据该负责人介绍,该品牌的经销网络已渗入县市四级市场,但是今年销售仍不容乐观。 在全国车市增长乏力的大环境下,很多经销商都面临库存直线上升的压力。 “目前销量不如预期,但从集团层面来看,销量的绝对值仍在增长。”程琴说,“销量的增长主要是因为有新网络加入,估计全国的销售状况都差不多。但从整个大环境来看,河南的人均汽车保有量仍处于较低水平,因此市场前景仍然看好。” 行业数据显示,目前,北京、上海等大城市的千人汽车保有量已经超过200辆,但许多二三线城市不足百辆。 国家信息中心资源开发部主任徐长明曾表示,中国的二三线城市正处于汽车保有量快速增长的发展期,经历了二季度的低点后,下半年汽车市场增速可以增长到10%左右,但是任何不利的汽车政策都极有可能造成“车市熄火”。 车市观察 利润受损让企业更受伤 祝贺 进入7月,汽车市场将进入传统淡季,对于今年惨淡的车市来说,无异于雪上加霜。 受国家宏观调控、汽车消费刺激政策退出、日本地震等因素影响,今年我国汽车产销出现了大幅回落。但是,真正令企业受伤的不是产销量下滑,而是利润受损。 早在今年5月,汽车企业就已出现盈利下滑的苗头。一季度财报统计显示,我国21家整车上市企业的营业收入总计1775.15亿元,比去年同期增长32%;净利润总计78.29亿元,同比增长14.2%;净利率由去年一季度的5.1%降至4.41%。 在5月中国汽车工业协会召开的月度信息发布会上,协会负责人称,“我国汽车行业历来是销售额增长幅度高于产量增长幅度,利润增长幅度高于销售额增长幅度。但在今年,利润增速明显低于销售额的增速,说明汽车行业的效益在下降。” 他进一步解释,按照国家转变经济发展方式的期望,应该是产销增速下降的同时效益不断提高,但现在是增速和效益同时下降,可见汽车行业并没有达到国务院提出的转变经济发展方式的目标。对于汽车企业来说,今年最大的困难不是销量,而是效益。 不可否认的是,销量增速的放缓对汽车企业的成长大有裨益,比如有利于企业加快核心技术的研发,有利于行业进行技术升级和产业结构的优化,甚至有利于加速行业整合的步伐、顺应优胜劣汰的自然规律。在国家经济增长方式转型和产业结构调整的新形势下,汽车产业应顺应这一趋势,改变粗放型的增长。 但是,中国汽车工业经历了10年的高速增长,已经成为国民经济的重要支柱,在GDP中所占的比重维持在2%~3%。正是汽车工业地位的不断提升,令汽车企业及主管部门对于这一市场的预期偏于乐观,各地扩充产能的工程不断进行。 但是,汽车市场的突然转冷令人措手不及,部分汽车企业的库存压力已经出现。在处理库存车的过程中,汽车企业和经销商都要出让不少的利润;同时,制造原材料价格的居高不下,汽车行业的毛利率将明显下滑。可以预见,汽车上市公司的半年报表不会好看。 保持利润增长是汽车企业得以生存的头等大事。未来十年,中国汽车工业将经历由大变强的涅槃重生,但在当下,创造良好的市场环境让汽车企业得以生存,才是未来成长壮大的前提条件。