2011年4月25日,国家工业和信息化部下达2011年稀有金属指令性生产计划,其中对钨、锑、锡、钼、稀土的开采总量进行了明确控制,明确了各省的开采总量目标。中国实行对资源保护性开采、总量控制,真正受益的是行业内有资源、上规模、技术强的行业龙头,以及在深加工方面有独特造诣的深加工企业。

根据美国地质调查局与中国国土资源部的数据统计,2006 年世界钼储量为711.5 万吨,2008 年储量基础1510万吨,美国、中国、智利、加拿大和俄罗斯储量占比分别为37.95%、25%、15.46%、6.33%、3.37%。五个国家储量占世界钼总储量的88.11%-爱华网-。钼资源分布在全球形成五足鼎立局面。按国土资源部数据,我国是第二大钼资源国,按美国地质局数据,我国是第一大,但优势并不突出。中国是目前全球第一大生产国,同时也是第一消费国,对外出口量占比较小,西方每年有大量钼出口,基本能够满足西欧与日本的需求。另外来自南美的智利、秘鲁和墨西哥也为全球提供了部分的钼供应。

中国钼矿的飞速发展,从2002年到2010年,平均年均复合增长率为16%,远远高于世界平均水平。

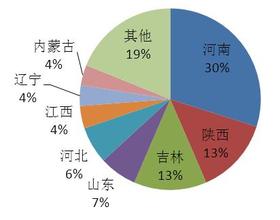

从国内各省钼矿产量来看,河南省一直占领中国一半以上产量。陕西从2002年年产3万吨,预估2011年将达到3.71万吨。内蒙作为钼矿的后起之秀,预计在2011年将达到年产3.25万吨。

从中国钼矿的月产量来看,2011年达到顶峰,前半年,共有4次突破2万吨/月,其中6月份达到历史最高的22925.45万吨;而在之前的5年,共有5次月产量突破2万吨。

中国政府实行一系列政策,包括保护开采、总量控制,根本目的在于提升行业集中度,提高整体钼行业的附加值,改变行业结构,提高深加工产品比重,当然,避免国内初级钼产品的低价流失也是重要目的。

中国虽已成为全球最大生产国,但考虑到国际贸易形势和国际供需形势,国内企业各自为政,缺乏规模经营,国内钼资源企业前途难卜。笔者建议,中国钼资源企业,要基于现有资源,关注规模效应,做好深加工。有关中国钼资源企业突围,请关注更多有关中国化集团战略最新观点。