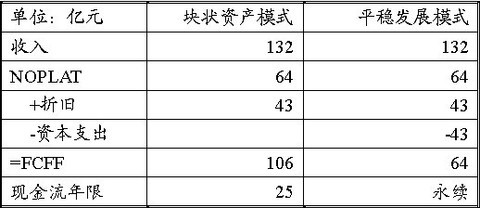

公司的全部价值属于公司各种权利要求者。这些权利要求者包括股权资本投资者、债券持有者。因此,公司自由现金流是所有这些权利要求者的现金流的总和。

公司自由现金流就是在支付了经营费用和所得税之后,向公司权利要求者支付现金之前的全部现金流。其计算方法有两种:

一种是把公司不同的权利要求者的现金流加总在一起:

另一种方法是从利息税前收益(EBIT)开始计算,但得到的结果与第一种方法相同

EBIT(1-税率)

+折旧

—资本性支出

—营运资本追加额

=全部资本现金流

对于任何一个有财务杠杆的公司而言,公司自由现金流通常高于股权自由现金流。对于一个无财务杠杆的公司来说,两者是相等的。

由于公司自由现金流是偿还债务之前的现金流,所以它不受负债比率的影响。但这并不意味着用资本加权平均成本作贴现率计算得出的公司价值不受财-爱华网-务杠杆比率的影响。当公司的负债增加时,其资本加权平均成本也将发生变化,从而导致公司价值发生变化。如果资本加权平均成本降低,则在现金流不变的情况下,公司价值会上升。