内部结算价格是企业内部各预算执行主体之间相互提供产品或劳务而相互结算或相互转账时,使用的价格标准。在实际操作过程中,内部结算价格一般是一个动态的过程,在一定区间时间是静态的。

一、内部结算价格制定的意义

内部结算价格的意义有利于明确各预算执行主体的经济责任,客观评价各预算执行主体的工作业绩,正确决策各预算,调动各预算执行主体积极性,增强约束。内部结算价格,在一个企业是最受争议的。在一般的单体公司,如果各个是时事业部制或者部门制,就牵涉到对于部门或者事业部的考核;如果是单体的法人实体,就牵涉到对于公司的评价和投资回报分析;如果是经费单位或者提供供公用性质的水电气单位,内部结算价格制定就牵涉公平对待核算实体的经营管理水平。笔者就曾经做过一个集团,搞化工的,共百来家公司,所有的物料、气体、热气均是封闭式以管道从这个企业输送到那个企业,我的产品就是你的原料,可能你的废气就是我的原料,大的一个化工联合实体,你中有我,我中有你。但是各个单位最不满意的就是内部结算价格。

二、内部结算价格的制定原则

内部结算价格的制定原则,首先强调公允性,尽可能反映产品或劳务的实际消耗水平,使买卖双方均感到公平合理;其次考虑目标一致性:合理的内部结算价格应能保证整体预算目标最大化实现,使整体利益、局部利益协调一致,再次在自主性,适当的分权、授权,可激发各预算执行主体的积极性、能动性,因此应尽可能由当事人各方自主确定内部结算价格;最后,站在整个价值链的基础上,作为集团企业,要充分考虑到集团企业的产业链的重要程度,酌情调整。

三、内部结算价格的选择

内部结算价格可以从以成本为依据、以市场价格为依据、以协商平衡为依据三方面出发,来制定,各有倚重。

以成本为依据的内部结算价格,包括实际成本定价法、标准成本法、成本加成定价法。实际成本法是以提供方的实际消耗为定价依据,优点是简便易行,缺点是依次定价,提供方的工作成绩或缺陷会全部转嫁给接受方,不利于计利于约束作用的发挥,一般不宜采用。标准成本定价法是以提供方的标准消耗(标准全部成本或标准变动成本)为定价依据,可将管理和核算工作结合,避免责任不明。成本加成定价法是在产品成本基础上加上一定利润作为定价依据,可使供给方的利益得到一定体现,具有激励作用。

以市价为依据的内部结算价格,是以公开市场上的产品或劳务价格作为内部价格,适用于能对外销售产品及从市场上购买产品的较高层次的预算执行组织。

其它形式的内部结算价格包括双重价格和协商价格。其中双重价格是以企业内部转出和接受产品或劳务的双方分别采用不同的内部结算价格,又分双重市场价格和双重成本价格,双重价格可满足供需双方对价格的不同需求,调动双方积极性,但会导致企业总利润与部门分利润之和有差异,给决策、分析带来不便,还会掩盖各责任中心的低效行为。协商价格是以双方本着公平、自愿的原则,协商达成的价格,是准市场价格,一般介于市场价格和成本价格之间,有利于企业整体利益最大化的实现。

四、内部结算价格制定的原则

以成本为依据合以市场为依据的内部结算价格各有利弊。以成本为依据的内部结算价格,基础资料易获得,且较稳定。以市价为依据的内部结算价格获取资料需付出较大代价,且市价波动性大。在不同的内部环境条件下,两类价格均有可能导致预算执行主体的职能失调,相对而言,市价更具挑战性,更能刺激双方的市场竞争意识。在预算执行过程中,内部结算价格制定方法的选择应结合企业自身实际情况而定。单位基础管理薄弱,采用分步式流水作业的生产方式,大多数中间产品或劳务均属非标准产品,可采用以成本为依据的内部结算价格。单位基础管理较扎实,有较稳定的市场价格可依,应尽可能采用以市价为依据的内部结算价格。

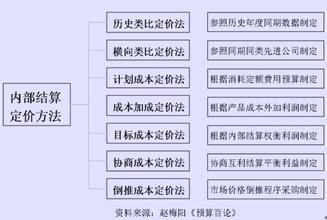

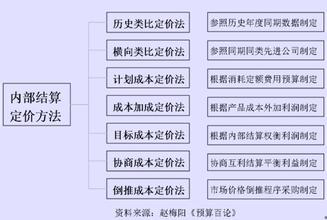

五、内部结算价格的制定方法

内部结算价格制定包括历史类比定价法、横向类比定价法、计划成本定价法、成本加成定价法、目标成本定价法、协商成本定价法、倒推成本定价法。