在新医改、社区零差率等政策的影响下,连锁药店的市场环境一度陷入困局,但随着药店联盟的兴起,这一困局正在逐步被打破,一些“觉醒”的小药店甚至开始挑战大型连锁药店的市场地位,而大型连锁药店则开始通过联盟抱团图谋上市之路。

中国医药管理协会会长于明德表示,“药店联盟有了新的变化,它们由原来的一致行动开始向资本的联盟转型。”

政策催化

对药企来说,由于国内80%的药品销售额来自医院渠道,因此除了老百姓、海王星辰等大型连锁药店外,中小药店几乎没有话语权。但在基本药物制度推进的过程中,大量基础用药需求被基层医疗机构取代了药店的地位。基本药物涉及2000多个品规,目前只在医疗机构提供,药店无法以同样的低价拿到货源。缺乏优质而又廉价的货源,众多药店面临市场流失的风险。

于明德表示:“中国目前有28万家药店,其中2/3为分散的业态,医改中又很少谈到药店的话题。致使药店与万亿医改大蛋糕失之交臂。”根据医改方案,2009年到2011年全国财政对医改新增投入达11342亿元。

“新医改”是中国官方两年前出台的关于深化医药卫生体制改革的意见,旨在“有效减轻居民就医费用负担,切实缓解看病难、看病贵”以及“建立健全覆盖城乡居民的基本医疗卫生制度”。

新医改方案中,对基本药物实行按药品进价销售的“零差率”政策,使得零售药店不再具备价格优势。由于与基层医疗机构的竞争地位不对等,零售药店失去了基本药物的大部分市场,一些药店难以生存。

面对政策影响,“抱团”成为众多药店抗风险的一种选择。目前,中国已有江苏、山东、河南、河北、辽宁、四川、浙江等18个省、区拥有药店联盟。“改变利润率偏低的局面,是各省药店联盟成立的初衷。”行业专家崔为民说。

联盟“井喷”

自2009年10月首家省级药店联盟江苏药店联盟成立以来,全国迅速刮起了药店联盟风,山东、浙江、北京等省级药店联盟接连诞生。

2010年,药店联盟呈井喷式兴起:5月8日,陕西药店联盟成立;5月28日,辽宁药店联盟成立;6月19日,河北药店联盟成立;6月13日,四川药店联盟成立……

一些小的药店联盟也在此时不断吸收新成员,使联盟体不断膨胀,以湖北药店联盟为例,最初是由武汉8家药店组建,至今联盟成员增至29家,覆盖全省17个地级市,共有门店1747家,销售额超过47亿元,占据湖北药品零售市场60%左右的份额。

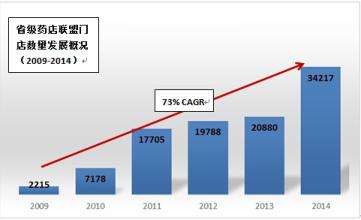

而江苏药店联盟自成立以来,至今已成立12家省级药店联盟,共有成员单位482个,门店总量14559家,年销售总额186.73亿元,成为中国药品零售业规模最大的经济联盟体。

如果说2010年是药店联盟的“井喷年”,2011年则是药店联盟的“变脸年”。

8月5日,由上海复美大药房、湖南益丰、山东漱玉平民等27家连锁药店发起的中百联盟宣布成立,这成为中国目前最大的连锁药店实体联盟,各股东和各会员单位总计年销售额超过200亿元。

“目前,最大的药品零售连锁企业销售额不过40亿元,连锁药店要想光靠自己的力量在两三年内实现100亿元的零售额很难,这是组建联盟的初衷。”中百联盟董事长、杭州天天好医药有限公司董事长陈金良说。

崔为民也认为,当药品零售告别了高毛利时代,连锁药店只有迅速扩大自己的市场份额才能生存下去。

中国医药物资协会副秘书长韦绍锋称,省级药店联盟将引领中国药品零售产业的行业未来。在模式上,省级联盟多以资本为纽带,通过联合出资方式成立运营实体加快发展;在渠道上,联盟主要由各个地级市主力药店联合发起,渠道网络基本覆盖全省;在资源上,各发起单位将品种资源、工业资源进行共享,并在药店经营、管理和服务上进行交流分享,推动成员药店在竞争中更具领先地位;在竞争上,通过联盟作用抑制股东之间的恶性价格竞争,维护市场的良性发展,减少内耗,加强自律,共同为消费者和供应商做好服务,提升药店利润;在份额上,各省级联盟都占据了当地药品零售市场最大的份额,让联盟在工商博弈关系中占据更主动的地位。

广西药店联盟理事长俞云辉表示,医药企业以联盟的名义向厂家进行联采,可最大限度剔除中间环节,增强企业进货议价能力,使药品销售价格有望下降10%。此外,联盟内的药店定期互通营销信息,交流学习,以此推动成员药店在竞争中更具领先地位。

“可以预见,在未来5-10年之内,拥有全省网络、拥有大量门店、拥有最大市场份额的省级药店联盟,将必然成为药品零售市场的主宰,如果再实现拥有统一品牌和融资上市目标,其地位将再也无可撼动。”韦绍锋说。

联盟变脸

经过3年打磨,药店联盟形态和格局逐步清晰,但也耽于陈旧。现实是,高毛利商品集中采购模式,让各种大小药店联盟失去了新意;零售终端往往脚踏几只船,同时从几个联盟采购商品,联盟的集中采购吸引力被大大稀释。

2010年初成立的山东药店联盟就采取了联合采购方式,目的是拿到最低折扣。但由于联盟由不同利益主体构成,多元化的利益诉求使得具体项目执行起来十分困难。“盟而不联”的问题出现在浙江、河北等地联盟。

还有一些药店联盟,实际成为各中小药店之上的总批发商,由一两家大企业从中赚取中间差价。这部分利润率可能高达40%以上,联盟形同虚设。哈药六厂OTC事业部总监许永海表示:“我基本上参与过所有省级药店联盟的采购,几乎都没有成体系的组织。只是中小药店受利益驱动捏合到一起,管理非常混乱。”

全国工商联医药商会连锁药店委员会主任徐郁平表示:“仅有采购商品功能,联盟可能会走入死胡同。这种以资本关系约束责权的形式刚刚起步,发展壮大之后,股权分配、人员安置、内外整合许多问题会相继到来。”

而很多联盟也已经不再满足于单纯的商品供应和简单的管理培训,老牌联盟特格尔的理事长刘丰盛2010年曾在北京推出特格尔的展会,其模式类似于一个小型药交会,但参展的都是特格尔的供货商和会员单位。刘丰盛表示,今后会将这种模式固定下来,成为春季订货会。

江苏联盟是目前全国9个省级药店联盟之一,占有江苏10%的零售市场。同很多省份一样,中小型药店是联盟的主体,大型连锁药店并不热衷这种联盟形式。

不过,4月2日的采购会上,江苏省内知名连锁药店几乎悉数到场。雷允上、同济堂、先声等药店虽然不是联盟成员,但由于哈药六厂、同仁堂、汤臣倍健等企业的参与,令这些区域龙头也不得不侧目。

江苏药店联盟理事长杨一峰表示:“江苏联盟正筹划一些实体的联合,而不仅仅是联合采购。初步计划是每个股东出一到两个店铺,挂联盟的牌子。”

江苏苏禾医药投资管理有限公司总经理王玉坤强调,苏禾大药房走的是一条“与众不同”的路。开设苏禾大药房,是江苏药店联盟继成立苏禾医药投资管理有限公司之后,又一个实体运作的尝试——联盟开设实体门店,这完全打破了既有的药店联盟“产品输出,管理输出”的老套路。

苏禾的目标是,未来开出不同商圈的样板店,作为向会员单位输出的模板。同时,苏禾已经开始B2B的电子商务,未来不排除进入B2C领域。在王玉坤的理想中,通过对多元化健康产品的探索,获得进口商品的全国总代理,进而在电子商务板块推行,吸引特许加盟商。

据中国医药物资协会连锁药店委员会主任委员徐郁平透露,依照协会的设想,所有成立了实体公司的联盟,都计划最终走向品牌统一、捆绑上市的路线。从发起成立联盟,到成立联盟实体,再到实体投资共同的药店或反向收购联盟成员股份,再到各联盟成员经济一体化,最终实现上市的目标。

“一些国际资本和国际企业逐渐进入中国市场,企业面临的挑战增多。”俞云辉说,“联盟要有国际化视野,通过系统的管理,使企业具有核心价值,这样才可以生存,并与国际的连锁企业竞争。”