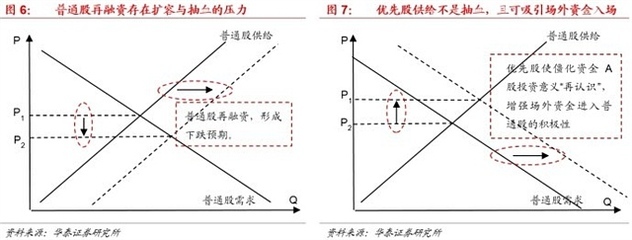

2001年至2010年的10年间,流通股股东获得股息率平均为0.907%,总体水平低于境外市场水平。并且,股市现金分红水平波动性较大,境内外同时上市的公司在现金分红问题上内外有别。上市公司的现金分红问题已严重损害了投资者对A股的信心和热情。证监会不久前出台了强制分红的措施,这一新规取得了一定的成效。但理性地思考后,我们发现这一新规仅仅是权益之计而非长治久安之法。

强制分红是典型的行政干预市场的手段,是监管者行政干预的市场监管手段之沿袭。公司的股息分配是公司内部自治的问题,其理应由公司股东协商合议决定。支持强制分红政策者会认为市场失灵而需要政府干预,但是市场经济有一个基本的原则,即能够通过市场解决的应尽量避免政府干预。其次,30%的分红比例下限规定,是一刀切的手段,根本没有考虑公司所在行业、所处周期以及发展战略的个体差异,将所有公司以同一标准对待,忽略了企业的发展规律,损害了公司的自主经营权。

资本市场出现的种种问题,其核心原因在于忽视市场规律及不遵守市场法则,因此,无论是上市公司的分红还是其他问题,都应该积极寻求以市场法则解决问题。优先股作为市场手段之一,应成为解决上市公司现金分红的重要手段。

在发达的市场经济国家中,优先股的价值之所以能够获得投资者的认同,主要源于:首先,优先股满足了稳健型或追求长期回报投资人的投资需求;其次,满足了无法对公司决策形成影响的小股东的需求。对股份数额大的公司的许多中小投资者而言,是否拥有投票权没有实质意义,其所追求的仅仅是经济利益,而优先股完全能够满足其这一需求;再次,满足了创业投资机构的需求,由于创业企业未来的风险很大且创业投资机构所占股权比例较小,因此创业投资机构一般会利用优先股中的优先清偿权来防范风险、减少损失。

较之普通股,优先股除了具备股东收益基本确定,股东无投票权、不参与公司管理以外,还具有设计灵活的特点——立法一般只提供制度空间,具体制度设计完全遵守“意思自治”,由投资者与企业谈判完成,或者企业设计并且获得市场上的投资者认同。

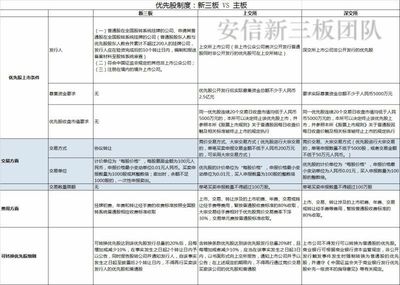

目前,优先股制度依然缺位。我国《公司法》第130条确定了同股同权原则,但该法第135条规定了“国务院可以对公司发行本法规定的股票以外的其他种类的股份,另行作出规定”。这事实上为创设优先股提供了制度接口。但时至今日,国务院尚没有关于优先股的任何片言只语出台。因此,当前企业自主创设优先股不仅可能不会获得工商部门的认可,而且也不会在上市时做出此类极易导致发审部门质疑的股权安排。

但我认为,应确立“意思自治”的市场理念,允许上市公司自主创设优先股。与此同时,优先股的创设只能作为上市公司的自主选择而不能强制要求所有上市公司都必须采取这一制度安排,否则又重蹈行政强制的覆辙。

在具体制度安排上,上市公司既可以根据自身情况决定采取优先股的种类。优先股众多的具体形式是市场选择的结果,其不同的制度设计是不同的投资者需求的体现,应允许上市公司自主创设不同种类的优先股。

长远观之,《公司法》在未来的修改中也需将“意思自治”贯彻得更加彻底,从根本上允许公司股东自主创设任何符合自身利益的证券形式。