1.结构性产品的定义

结构性产品包含狭义和广义两种范围的定义。狭义的结构性产品是指将固定收益证券与其他基础性产品融合在一起的产品,其债券特性较为明显,通常也被称为结构性债券,它可以一个或多个标的资产挂钩,其收益情况视标的资产的变化而变化。通常国外银行都以发行中期债券的形式发行该类产品,并在场外进行交易,投资对象以机构为主。 广义的结构性产品是将所有的基础性金融产品都包括进去了,除了中期债券以外,还有可转债、权证、高息票据等。这些产品都具有较大的市场规模,可视为独立的产品类型。虽然从产品构造上来说它们还由债券、期权等金融工具组合而成,但是从交易形式来看比较简单,往往只是一两个简单债券和齐全的组合。部分发展较为成熟的产品还被纳入了场内交易,普通个人投资者也能接触。 2.结构性产品的作用

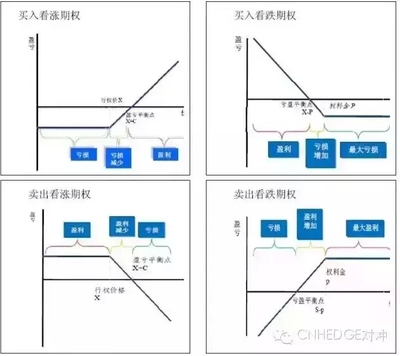

对发行人的作用。通过发行结构性产品,发行人能获得较低的融资成本。结构性产品是一个复杂且专业化很强的金融工具,投资者辉牺牲一部分的收益率,这样,发行结构性产品比简单发行一个普通债券更有利。 通过发行结构性产品盈利。发行人可通过各种金融技术,借入债券、期权等基础性资产,然后将其包装成复杂的结构性产品再在市场上出售。经过金融工程师们的精细计算,可将这个过程的风险降到最低,获得巨大的利润空间。 对冲发行人的部分市场风险。证券发行人通常也是金融市场的投资人,当他的投资过于集中在某类资产或风险时,就有必要将部分这类资产或风险出售,发行结构性产品就是一个很好的方式。 对投资者的作用。投资者可通过结构性产品获得较高的回报。特别是在低利率时期,获得一个较高回报率是很困难的,而结构性产品为投资者提供了一个良好的机会,如果投资者对某个金融资产的未来走势具有较坚定的看法,就能选择一种投资产品与之挂钩,如果他的观点是对的,就能获得超出平均水平的高回报。 结构性产品可帮助投资者规避一些政策障碍,接触到更多的金融产品和市场。与结构性产品收益挂钩的可以是任何可交易的金融资产,如股票、债券、外汇、商品、信用、指数以及其期货、期权等。投资者希望能够通过投资上述金融产品,但又苦于直接投资的交易门槛和成本太高时,可以转向与投资相关的结构性产品。 投资结构性产品也能在一定程度上控制风险。结构性产品可以将债券和期权捆绑在一起,通过特殊的技术,能将新产品作成本金保护的结构。这种保本特性颇能得到投资者的青睐。此外投资者也能针对自己已有的资产类别,将结构性产品视为对冲工具,达到控制风险的目的。 对金融市场的作用。结构性产品的推出增加了对基础性金融市场的需求。无论是创设产品是需要购入基础资产组合,还是买入后需对冲部分投资风险,都有可能增加市场对基础性金融产品的需求。当投资者对风险较大的期权等金融衍生工具仍望而却步时,结构性产品通过金融工程师的设计与包装,巧妙地将期权隐藏在产品的内部,做成本金保护的结构,就能吸引投资者的目光,从而带动了对标准化期权的需求,进而增加对奇异期权的了解与需求。 结构性产品的推出增强了金融市场的流动性,有助于风险的分散。一些特殊的、个性化的金融风险,难以找到合适的市场和对手做交易。同样是结构性产品的包装作用,能够使部分金融产品除去令人望而生畏的外衣,增加它的吸引力,从而促进这部分资产的流动。可以看出,无论是对发行人、投资者还是整个金融市场,结构性产品都起着无可比拟的重要作用。 3.结构性产品的市场实践 结构性产品的发行。开发结构性产品的动力来源于市场的需求。首先是投资银行充当发行人和产品设计开发的角色,他们根据市场需求与客户反馈,通过专业的金融产品专家去设计一些符合市场需要的产品结构,并根据投资人的建议相应的调整产品条款与条件,包括交易形式、投资期限、币种、标的资产、产品结构、交易机制、二级市场等因素。当一切谈妥后,发行人会通过代销机构发布发行信息,等认购数额达到一定数量时,就正式发行该结构性产品。 结构性产品的交易。结构性产品的交易方式可分为场内交易和OTC市场交易。在交易所的交易方式以做市商制度和连续竞价交易制度相结合。股票挂钩票据交易以做市商制度为主,由做市商随时向交易所提供买入价和卖出价,实现市场的流通,可以说是市场流通量的提供者。可转债、权证等则已连续竞价交易制度为主,投资者根据自己意愿向交易所发出指令,说明愿意成交的产品数量和价格,交易所根据价格优先、时间优先等原则撮合成交,并将结果公布。 而复杂的结构性产品如用奇异期权构造的结构型债券则一般在场外市场交易,通过发行人自己或者第三方服务商的信息系统提供产品信息,由经纪商通过电子邮件、电话、传真、拜访等传统方法,与潜在的买卖双方进行沟通促成交易。一般大型的投资银行都建立了自己的产品营销网络,包括迅捷的电子报价系统及数量充足的销售人员和其他经纪人。第三方信息服务区提供上则有路透(Reuters)、彭博(Bloomberg)等,他们一般只负责提供产品信息,投资者购买产品时还要和代销机构联系。 结构性产品的风险对冲。由于结构性产品是一种复杂的衍生产品,内含较大的风险,因此在产品的整个生命周期中发行人还须根据市场情况不断调整、对冲风险头寸。发行人一般不会对某一个单独的产品进行对冲,而是将所有产品放到一个资产池中,统一计算其各个风险参数。因为部分产品可能具有相反的风险,归入一个资产组合后,这种风险就自然中和了,无需再特别地进行对冲。这种做法有效的降低了部分对冲成本。 对于金融产品,风险与收益总是挂钩。没有任何风险的产品也只能获得基本的无风险收益。因此发行人也不会对冲完所有的风险,而只是将其降低到可以容忍的范围内,同时,他还会根据自己的研究判断,保留某部分的风险头寸,以期望获得更大的收益。 参考文献 [1] 林盈志.固定收益证券之金融创新——结构性债券.宝来金融创新双刊,2011.09 [2] 谢伏瞻.金融监管与金融改革.北京:中国发展出版社,2011 [3] 吴冲锋,王海成,吴文锋.金融工程研究.上海:上海交通大学出版社,2011