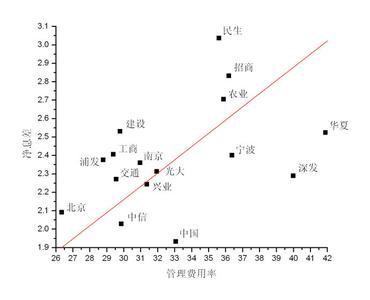

5月10日,中国人民银行公布的一季度《中国货币政策执行报告》对银行暴利等热点问题作出了明确回应。《报告》指出:“2011年,中国银行业金融机构实现净利润1.25万亿元,同比增长39.2%。其中,商业银行实现净利润1.04万亿元,同比增长36.3%。银行利润增长较快主要得益于宏观经济平稳较快发展、银行业资产规模扩张,以及中间业务发展较为迅速和自身经营管理能力的提升。应该看到,2011年,中国银行业净息差约为2.8%,略高于上年水平,但低于2007年的2.9%和2008年的3%,处于国际中等水平,明显低于其他‘金砖国家’,也低于美国、韩国,但高于日本、德国等国家。” 若按上述《报告》的说法,2011年国内银行业的净息差根本不高,银行业利润的大幅增长得益于宏观经济以及银行资产规模扩张、业务发展和管理能力的提升。那么,社会上许多财经专业人士包括部分银行高管(官)指出银行业利润率畸高的论点岂不都成了“歪理邪说”?事实又如何呢? 众所周知的事实是,2011年国内银行业净利润的80%来自于存贷款利息差。但这个“息差”并不是《报告》所说仅为2.8% 的“基准息差”,而是银行在去年贷款业务中普遍实行的比“基准息差”高得多的息差——我在这里姑且把它称为“市场息差”。虽然我国还没有实现完全意义上的利率市场化,其实利率已部分市场化(贷款利率只设下限、存款利率只设上限),银行放贷时可在基准利率基础上大幅上浮利率且不封顶。 2011年,国家通过多次提高存款准备金率并几度加息来控制流动性,因而全年贷款规模仅新增15.8%,但商业银行净利润同比增长却高达36.3%。这是为什么呢?这是因为,在宏观调控之年,企业资金面很紧张,银行一般以基准利率吸收存款(也有少量利率较高的委托理财),而在给企业贷款时则普遍实行的是在基准贷款利率基础上大幅上浮的“市场利率”(不是像往年那样实行基准贷款利率甚至还有下浮),对于缺乏资金价格谈判实力的广大民营企业尤其如此。很少有民营企业能以基准利率从银行拿到贷款,利率上浮20%能拿到贷款就算很好了,很多民营企业是利率上浮30%、40%才能拿到贷款。 正是在去年这个国家大幅收紧流动性与企业贷款需求旺盛“相悖”的特殊年份,贷款成了紧缺资源,银行对企业贷款利率的普遍大幅上浮,使其利润增长率畸高,因此才有了引发社会关注银行业暴利的“有名”论断——有银行家称:“整个银行业这些年数字确实非常靓丽,尤其像今年(2011年),整个企业的资金需求、企业经营压力很大,中国银行业一枝独秀、利润很高,不良率很低,大家有一点‘为富不仁’的感觉,企业利润那么低,银行利润那么高,所以我们有时候利润太高了,有时候自己都不好意思公布。但是,我想谈实体经济依然是银行的基础,银行如果健康发展,对经济结构的优化、资源的迅速优化,以及整个资源在社会中间的效益最大化,我想是有其促进作用的,但是一旦整体的经济系统性地出现风险以后,银行想独善其身也是不可能的。”

可见,央行的上述《报告》以“基准息差”替代“市场息差”来说明去年银行业利润增长非暴利,至少有“偷换概念”之嫌!难道不是吗?