供应链金融业务流程 《高收益债券与杠杆收购:中国机会》 第2章 从金融压抑到全流

(本节主旨以"全流通控制权七点论"发表在《证券市场周刊》,2006年5月。)并购,就是争夺公司控制权。公司控制权本应当是更为专业的投资者关注的事情,在成熟的西方资本市场上原本都是少数投资银行家、金融买家和战略投资人圈中的阴谋活动。高收益债券和杠杆收购将公司控制权争夺提高到空前的规模和强度,造就了一代富豪,也淘汰了一代老英雄,从此公司并购才成为大众的焦点和好莱坞的故事。今天,随着中国本土资本市场的发展,30年前的美国并购大战也将会在中国重演。两年来,几乎全球最为重要的私募股权投资基金,包括KKR、凯雷等都兵临城下,云集在中国市场周围,窥测并觊觎着尚在初啼的中国公司控制权市场。中国市场上的公司控制权大体上经历了三个阶段。首先就是创立上市公司时期的国有控股阶段,通过国有股和法人股不得流通的契约,所有上市公司都牢牢把握在国有企业手中。即便是控制权转移也不过是上级主管部门的分工而已,并没有实质性的价值变化。市场投资者关心上市公司的股东出身和比例结构用以判断政策优惠程度。部委、地区或产业的垄断程度、政策关怀力度、对外开放的特权等指标就是第一批投资者进退操盘的依据,即所谓的市场基本面分析。20世纪90年代中期,法人股的分化与转让导致第二阶段公司控制权变化。所谓高科技、民营机制、注册地变更(脱离政府约束的概念)、更换主营业务、提升产业以及外资入股等都成为新的噱头,当然多数公司也的确达到了目的。我们的投资者群体因此也有了对公司控制权进行技术分析的机会。今天的股权分置改革给了我们第三次重要的公司控制权重组的历史机遇。我们如何把握,是否就可以如同西方市场一样照猫画虎地推进呢?好像又不能。差别何在?需要哪些条件?这些问题恐怕不能简单说清,需要多方面专家的讨论。但以我多年的体验,这是个有重要意义的划分。即本土资本市场的建立是制度安排,政府政策主导历史。没有政策的决断,我们可能还要晚上N年才能以股权分置的妥协来取得资本市场的破土诞生。同样基于政策的决断,我们才能在短时间低成本地实现全流通,从而彻底摆脱各种既得利益群体对政府长期恶意绑架。到此,我们的资本市场才能参考国际标准,真正考虑塑造资本市场的主体上市公司了。公司控制权的争夺与运用是资本市场的主题,企业家主导过程。它是实现公司治理、公司价值、资源配置、股东利益和社会责任等全部要素的操作过程。我认为,应当从下面这样一些角度关注全流通后的公司控制权市场。第一,政府和国有企业对资本市场的整体控制度降低。全流通造就的新一代股东群体将是巨大的压力集团,他们既有长期煎熬在股市中的经验丰富的股民,还有在觊觎渴望中的能量更大的市场化企业次级股东,他们将共同迫使国有股东用企业语言讲话,用企业方式经营。同样,日益复杂的所有权体制和国际投资团体的进入,也迫使政府政策必须从国有企业的"家规"提升到恪守公共治理框架的"国法",这是历史进步。国有股东从管理层面后退,政府的政策将会更加公共化。市场多方力量的彼此博弈行为将使我们习以为常的政府调控手段的效果复杂化,甚至会适得其反。这对政府管制、市场分析和投资者战略都是新的局面,因而,泛泛地谈牛市时代到来,恐怕还不足以忽悠新一代股民。第二,上市公司的管理者收购将不可回避。新公司法便利了公司结构的重组,财务高手只要控股30%甚至更少就可以控制绝大多数目前的中国上市公司。可以预期,股权对价后所有上市公司都将面临重新审视自己的合作者和竞争者,重新定位资本战略和经营战略。公司所有权的改造又会成为新的目标。管理者收购的机会就在面前,用先进的管理者淘汰落后的管理者是公司控制权的题中应有之义,这在企业界是常识性东西。面对国有企业的多元目标和市场化企业的自由度,在日益强大的股东群体支持下,上市公司管理者和投资者投奔市场经济的大趋势是显而易见的。第三,所有上市公司的价值将由市场重新定价,股东重新洗牌。众所周知,过去我们的上市公司定价与市场脱节太远,基本根据政府的意志来安排上市及配股的市盈率,只是给了一个市场浮动的区间而已。控股股东可以从容不迫地蹂躏壳资源,剥夺股东权益,将上市公司这样的产业先锋队变成一批批前赴后继的吸血鬼。市场进出不自由,股东进退不自由,必然是这个结果。全流通创造了收购的环境,特别是敌意收购的市场。所谓敌意,不是道德意义上的判断,"扫帚不到,灰尘照例不会自己跑掉"。敌意收购一旦启动,我们现存的上市公司就要经历一个重新估值的程序,我们的控制者就要被重新洗牌。须知,我们不自己洗牌,国际资本就会帮我们洗牌,好牌就会洗到别人的手中了。第四,金融制度的突破迫在眉睫,势在民间。中国金融的改革几十年来强调了金融的特殊性,而忽视了金融的企业性。每每以通盘战略考虑自居,却在不知不觉中扼杀了民间金融的巨大活力。殊不知这个制度同时将更多的草莽企业家练就成为真正的本土金融家。检点中外金融史,他们一点也不输于西方同行。全流通在历史上的一个重要贡献将是为这批金融家创造丰富的土壤。并购融资将大行其道,民间金融将浮出水面。杠杆收购和高收益债券将以市场的力量推动官方的金融体制改造,用金融技术的突破取代可望而不可即的金融战略宏图。从现在起,基金、信托、融资、创投、理财等工具都已经在公司控制权洗牌过程中重新启动,过程会十分丰富曲折。吸取民间金融智慧恐怕是管制者无可奈何的取舍。第五,中介机构终于可以扬眉吐气地有所作为了。专业视野、定价水平和推广能力一向是全世界金融中介机构安身立命的法器。但在过去20年的中国资本市场建立过程中,国家立项审批部门、市场监管部门和庞大的政府金融体系基本上是越俎代庖地包办了所有业务,弄得中国的投资银行机构武功自废,靠融资做庄或炒地产来生存。只有在政府退场之后,普通投资者才能进入竞争的环境,才会出现市场的机会和选择的空间,博弈才能成为公平的游戏。投资银行中介机构才能成为市场主力玩家,建立一个沟通投资群体和企业家群体的市场通道。中介机构也不再靠金融特权和政府金融资源进场了,它必须依赖服务能力、视野和技术。全流通市场才可能造就本土真正的投资银行,同样,一大批专业中介机构的崛起才能保证全流通市场的巩固和不可逆转。第六,全流通时代将凸显上市公司的个性,特别是企业家的魅力。以往我们在大肆渲染并购事件的报道中,在背景、政策、价格、结局等因素外,我们很少了解是谁在策划、操作和完成这样一个过程的。我们习惯了政府的安排(国内大多数并购案例确实如此),而将并购人物视为是革命分工,无须挂齿,或者中国文化更让人们理解"时势造英雄",而非相反。许多上市公司领导人为政治安全计,刻意控制利润和发展战略,采取平庸发展的轨迹,消灭个性,弄得不温不火,软软地长期套牢股东。全流通市场上的股东一旦获得了空前的发言权利,他们会与中介机构一起选择喜欢的企业家,选择喜欢的上市公司。可以预见,中国上市公司的差异将大大提高,企业家的个人激情与魅力将成为上市公司的重要价值要素。中国上市公司的领导人还要经受新一轮市场经济的"先进性"教育。第七,上市公司公司治理的操作将取代理念。在股权分置的时代,公司治理本来就是政府治理的故事,保证步调一致地服从监管指挥,这是大家心照不宣的规则。全流通市场下,上市公司的局部立场各异,总体上也与国有企业的整体利益不一致了。谁来规定公司治理的规则?或者在冠冕堂皇之下,谁来定义实质内容?身在前线的将士在多大程度上要依赖后方参谋的规则?公司治理是公司价值或公司生存的体现,皮之不存,毛将焉附。上市公司的个性复杂化也将导致公司治理的操作复杂化。判断公司的价值和公司治理水平也不再是简单的监管指标了,必须依赖企业家和专家的判断。高收益债券和杠杆收购在进入中国本土资本市场的过程中必然演化为更适应中国金融家和企业家操作的工具,而且可能繁衍出不同于西方的功能,如同管理者收购在中国的变形一样,商业道德和后果评价也将有更为复杂的层面。但是,市场毕竟是全球化的,资源配置也一定要全球化的,高收益债券和杠杆收购在西方所制造的企业重组与产业结构再造的效果也将同样会发生在中国。全流通市场既然形成了高收益债券和杠杆收购发展的土壤,这场融资革命就必然改造我们的资本市场结构、我们的企业形态,我们的金融家和企业家行为,更为重要的是将推动我们的金融体制改革。我们应当有所认识和准备。

更多阅读

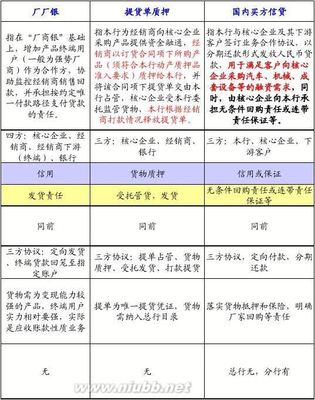

物流金融与供应链金融 农产品供应链金融

一、物流金融与供应链金融的发展在国外,众多的银行及大型物流公司(如UPS)对物流金融和供应链金融业务进行了实践,获得了良好收益。在国内,经济的发展和企业融资的迫切需求为物流金融和供应链金融的发展提供了内在动力,和国外相比,它们虽

珍藏 一文读懂供应链金融及其衍生产品 供应链金融产品手册

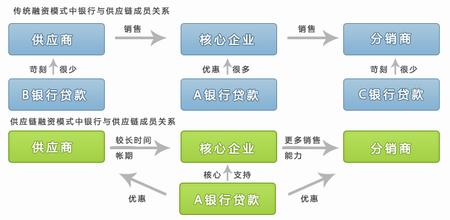

供应链金融(SupplyChainFinance),SCF,是商业银行信贷业务的一个专业领域(银行层面),也是企业尤其是中小企业的一种融资渠道(企业层面)。指银行向客户(核心企业)提供融资和其他结算、理财服务,同时向这些客户的供应商提供贷款及时收达的便利,或

观点:供应链金融的实质

长江商学院郑渝生教授编者按:在近期的长江金融大讲堂中,长江商学院运营管理学教授郑渝生博士跨界解读了供应链金融和其充满机会的未来。有一件事情很清楚,人人都想要钱,为什么有些人挣到了钱,有些人没有?这是我在上课的时候第一个会问

暗黑中穷途末路的柯南 供应链金融是穷途末路抑或是柳暗花明?

笔者从事供应链金融企业工作已达数年,一路走来,个中原由是非曲直一言难尽,产生的困惑一直萦绕心头挥之不去。 供应链金融本是银行的一种业务产品,现在许多物流、贸易等类型企业成立了供应链服务公司,以贸易项目经营起供应链金融生

商业银行供应链金融 银行上演供应链金融卡位战

作为经济原生动力的中小企业,其发展困境正在越来越多地受到决策层的重视,而金融正成为其中重要的突破口。 9月中旬,国务院推出促外贸稳增长“国八条”,金融机构提供更多的融资和担保服务由此被提上日程,这一以贸易融资和供