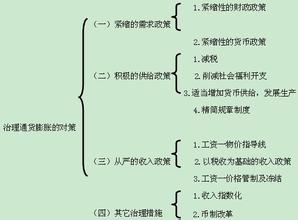

一、前言 截止2011年7月,中国的CPI已连续21个月上涨,特别是2011年7月的CPI更达到106.5。控制通胀被长期放在我国货币政策目标的突出位置。然而,这些政策工具究竟在多大程度上对治理通胀有效?本文从通胀的视角研究我国货币政策工具作为经济调控手段的有效性,并提出相关建议。 二、货币政策工具治理通货膨胀效用的实证分析 1.变量选取与数据处理 用CPI反映通货膨胀;M2作为中介目标指标;同时外汇储备FER也影响到央行货币政策工具的效果;以法定存款准备金率RR、金融机构一年期存款利率I、汇率ER作为政策工具变量。

采用Census-X12进行季节调整,为消除异方差、减少数据的波动并直接得出弹性,对其取对数,得到LNCPISA;同理得到LNM2SA、LNFERSA;取对数和一阶差分,得到序列DLNRR、DLNI、DLNER。样本选取2005年7月—2012年3月份的月度数据。 2.模型实证分析 (1)数据平稳性检验—ADF检验 对上述变量进行ADF检验,结果表明:在1%的显著水平下,所有原始序列的ADF统计值均大于临界值,即是不平稳的;但是它们的一阶差分的ADF统计值小于临界值,是平稳序列。故这些序列属于一阶单整序列,可能存在协整关系。 (2)协整检验-Johansen检验 选择含常数项但不含趋势项的Johansen检验对变量进行协整检验。Johansen结果如下表1,表明:52.73大于40.96,即在5%的显著水平下拒绝没有协整方程的假设,说明至少有一个协整方程;34.81小于40.06,即在5%的显著水平下接受最多一个协整方程的原假设。即在95%的置信水平下,变量之间存在着长期稳定的关系。 (3)Granger因果检验 对所有的变量进行Granger因果检验,结果如表2-3,表明:LNFERSA、DLNER、DLNRR、DLNI是LNCPISA的格兰杰成因,而DLNM2不是LNCPISA的格兰杰成因。 表1 滞后2期的Granger因果检验 (4)脉冲响应 本文选择时间滞后期36,分别给DLFERSA、DLNI、DLNER、DLNRR一个标准差大小的冲击,得到关于LNCPISA的脉冲响应函数。 LNFERSA对LNCPISA实施冲击的LNCPISA的时间响应路径一直为正,对物价的抑制作用在第二期开始生效,但效应不是很显著,并且逐渐降低,至第22月回归到0值,这意味着FER在中长期内对物价的控制是失效的。LNCPISA对DLNII冲击只产生了较弱且短暂的反应,波动较大,第9期回归到0值,这说明I政策工具控制物价的效果不理想。LNCPISA对汇率变动速率冲击产生负反应,在短期能对物价起一定抑制作用,但是影响程度是很小的,在第9期回归到0值。这说明通过人民币的升值来抑制物价的效果也是很不明显的。DLNRR第2期对物价起到一定的抑制效果但效果甚微,于第14期归于0。说明存款准备金率的变动在短期内推动物价的上涨,随后起到不稳定的抑制作用,在中长期对物价的抑制效果也不好。 (5)方差分解 从图1所示:引起物价波动的因素按照贡献度由高到低依次是物价本身贡献度60%,法定存款准备金率变动速率贡献度40%,利率变动速率贡献度35%,外汇储备变动速率贡献度5%,汇率变动速率贡献度3%,广义货币供给量变动速率贡献度几乎为0。 图1 方差分解的图形输出结果 3.实证分析结论 (1)由实证分析可知货币供应速度并不是CPI的格兰杰成因,所以紧缩货币供给数量来影响物价,效果并不理想。而脉冲响应图表明巨额的外汇占款增速将在短期推动物价上涨,也使得紧缩性的货币政策效果大打折扣。 (2)实证分析表明存款准备金率、汇率、利率波动速度都是CPI的格兰杰成因。但是法定存款准备金率的上涨在短期内会推动物价的上涨,且利率加快提高不能抑制物价上涨,反而会推高物价,人民币对美元加快升值也会推高物价。 (3)从作用力度来看,法定存款准备金率变动速率强于金融机构一年期存款利率变动速率,而基准利率变动速率强于外汇储备变动速率和汇率变动速率;在作用时滞上,政策工具都只能在短期内影响物价水平,在中长期的效果甚微。 三、货币政策建议 当前的货币政策工具对物价的影响不明显并不意味着这些工具不重要,更不意味着我国在物价上涨面前无所作为。中央银行要充分利用各种政策工具的特点,针对不同的经济金融环境,在直接性货币政策工具与间接性货币政策工具之间、在总量调控和结构调整之间、在数量调控和价格调节之间以及各种期限之间灵活搭配以调控一般物价水平。 减少对于法定准备金率和利率的依赖程度,多采用非常规方式,增加使用其它的货币政策工具,同时配合信贷政策,财政政策,产业政策,从货币供给结构上进行优化。 从长期看,利率工具应发挥更大作用,发达国家的经验表明利率市场化后,利率效应对促进物价稳定经济发展有积极影响,必须要加快促进利率市场化的长期目标实现。 应继续控制人民币升值速度,增强人民币汇率弹性,通过汇率浮动区间的逐步扩大,利用市场机制调节外汇市场供求,减轻为维持汇率稳定而被动地投放大量基础货币的压力,提高货币政策的有效性。 [1]张红伟,邓奇志.货币银行学[M].四川大学出版社,2010. [2]杜江.计量经济学及其应用[M].机械工业出版社,2011. [3]艾慧.通货膨胀传导机制及其微观基础研究[J].求索,2010. [4]耿强,樊京京.不同货币政策工具的实施效果实证分析——基于中国数据的VAR检验[J].当代财经,2009.