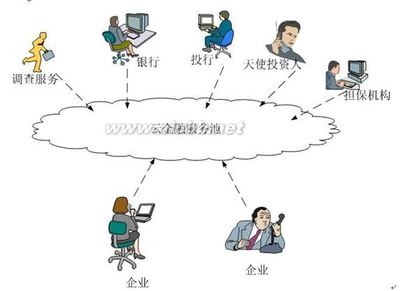

赢周刊:贵公司如何帮助中小企业打破直接融资和间接融资的瓶颈? 集成金融集团:我集团在完善中小企业直接融资和间接融资的方式上具有独特的资源整合优势。直接融资上,集成创业投资公司管理的各类股权投资基金累计为30多家具有高成长性的企业提供股权投资;中小企业产权交易所建立起中小企业的股权、债权等产权交易的综合性交易平台。间接融资上,集成融资担保公司和小额贷款公司为近2000家企业提供融资担保和小额贷款服务;集成资信评估公司则专注于中小企业信用体系建设。 赢周刊:贵公司有无配合佛山市及各区县扶持中小微企业的相关政策的金融扶持服务或产品?作为广东省唯一一家民营金控机构,在金融服务和金融产品创新方面相比国有机构是否有更灵活更大的空间? 集成金融集团:我们的战略定位与佛山市很多政策(如社会信用体系建设、推进电子商务服务中小企业等)所体现的精神,具有高度的契合性和一致性。一是以佛山市为基础,建立专属于中小企业的信用管理综合服务平台。二是建立电子商务融资平台——广东省中小企业集成服务网(简称“集成网”);集成网是广东省第一家为中小企业提供全面金融服务、成长引导、政策服务、专业交流的会员制一站式综合集成服务提供商。 集成金融集团始终坚持的两个创新即“模式创新、产品创新”。模式创新方面,我们是金融服务机构中以客户为中心提供“功能一站式,产品全系列,服务可持续”的先行实践者;产品创新方面,我们为客户提供基础金融服务产品近30个系列,同时和中央和省级金融服务机构深入合作,开发“中小企业信托贷款基金”、“租赁担保一站通”、“贷款保证保险”等产品。 赢周刊:在你们的实践中,中小微企业的不良贷款率如何?你们如何衡量众多小微企业的贷款风险?风控管理体系如何?如何建立微观风险预警与宏观风险预警一致的预警体系?

集成金融集团:我们通过一整套的风险控制方法,不良贷款率一直控制在极低的水平。 我们以多方面的因素作为权衡支持贷款的依据。财务因素方面,对企业的报表、购销合同等进行认真细致地审核。非财务因素方面,确定其发展潜力如业主的道德素养、诚信状况等。 我们建立了全面的风险管理体系:除了实行审慎的准入机制外,还有严格的内部控制机制,培育健康的风险管理文化等等。 在构建完善风险预警体系方面,首先建立信贷评审、贷后预警和客户关系管理等模块的信息系统;其次建立集成研究院,做好对国家宏观经济、重点区域、重点行业的调研与监测,定期发布相关报告。 赢周刊:在服务中小微企业的过程中,你们会遇到哪些比较典型的问题?如何解决? 集成金融集团:中小企业普遍存在未来发展不确定性、财务不健全、征信基础薄弱、信息不对称、非标资产大量存在、抗风险能力弱等缺陷。 为了解决以上问题,我们采取如下措施:一是对不同主体提供差异化的产品,如集成小额贷款公司的畅融通,针对个体工商户、私营企业。二是进行产品创新,如发起设立中小企业信托基金计划、区域中小企业“一站式融资租赁”产品。三是提供一站式综合金融服务,大大提高中小企业获取投融资服务的效率,降低企业的投融资服务成本。