10月18日,国务院副总理李克强主持召开扩大营改增试点工作座谈会,并在会上提出,推进营改增是深化财税体制改革的“重头戏”,是以结构性减税促进稳增长、调结构的“关键点”,要根据国家和地方财力能力,逐步将营改增扩大到全国。这是中央高层对营改增试点的又一次表态。可以说,营改增的基本方向已经确定,未来我们要做的是尽快把此项改革推向全国全行业,实现真正统一的增值税制度。之所以改革如此紧迫,是因为目前局部地区、局部行业的改革,虽然取得了显著成效,但也造成了税制的复杂化,出现了许多不公平现象,只有通过全方位推进改革,才能消除这些问题。 在我国,增值税是最大的税种。从理论上讲,征收增值税最大的好处,是在为政府取得足够的财政收入的同时,让税收对经济发展产生的扭曲作用最小化,让税收回归其中性功能。税收的本质是为政府的公共产品和服务提供资金,但是我们过去数十年的计划经济体制已经把税收异化为调节市场的工具,通过税收的提高或降低,来抑制或促进某一个产业、企业的发展。 计划经济的典型特征之一,就是不同行业之间的税收差别很大,政府希望运用税收来调节企业的行为,而非让市场发挥资源配置的作用,这种理念是不正确的。税收的主要功能应该是满足财政收入的需要,而不是调节经济,税收的调节作用应该受到约束,我们不能把税收功能的定位搞错了。而增值税最大的长处就是它能够在取得相当收入的同时,又能保持不干扰经济,所以它受到了全世界的追捧。 在过去短短几十年时间,已经有148个国家纷纷采用了增值税制,从实施情况来看,确实是朝着回归税收本来功能的方向发展,不是去调控经济,而是尽量减少对经济的干扰和扭曲。从这一点可以看出,我们还不是一个真正意义上的市场经济国家,尤其是最近一段时间,强调行政控制、调节的倾向越来越严重。营改增的方向是让增值税在更大范围发挥它的中性作用,而不是调控作用,所以这是一项让政府之手退出的市场化改革。

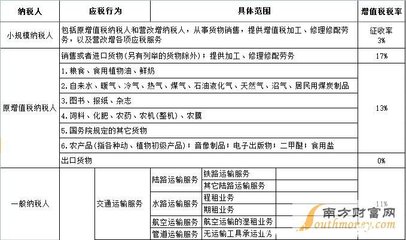

改革最后会进行到何种程度还难以预料,因为现在还没有出台明确的时间表,扩围的步骤也并不十分清晰。但中央政府已经认识到,增值税和营业税并列的局面是不可取的—同样是做生意,不同的行业缴的税不一样,有的缴增值税,有的缴营业税,这种税制会对交易行为产生差异性引导。从理论上讲,不管什么交易,都应该缴同样的税,这才会对经济没有干扰。税收的目的只是为了取得财政收入,营改增的方向正是如此,打破营业税和增值税并存的格局,取消营业税,实施统一的增值税。 理想化的增值税制是覆盖所有的行业,按照单一的(而非多档)税率征收,像加拿大、新加坡、日本等许多国家都是这样做的,它们为了体现税收不干扰经济的中性作用,在税率上是单一的。只有实行单一税率,才能对所有行业保持一致,让市场说了算。 其实,营改增是历史遗留问题。我们在1994年税制改革的时候,就企图全方位推行增值税,但是由于改革难度太大,最后只在部分行业完成了改革,形成了营业税与增值税并存的格局。今天的改革困难依然存在,能否改革成功关键取决于三个因素—税基、税率以及中央和地方政府的税收分配比重。 首先是税基。增值税的好处要发挥出来,必须要实现税基全方位覆盖,所有行业都实行增值税,这样才能环环相互抵扣,不会出现断层;其次是税率,目前试点地区的税率有四档,在过渡时期实行多档税率并无不可,但将来应该尽可能地减少档次。最理想状态是实行统一的税率。 关于央地税收比重,在试点阶段,营改增的全部收入都归地方,但未来肯定要重新划分。营业税是地方税,而且占地方财政收入的比重较高;增值税是共享税,中央占75%,地方占25%。营业税改增值税之后,未来税收的归属问题现在还不明朗,全部归地方只是暂时之举,不可能一直如此,这也是营改增的一个重要不确定因素。到目前为止,央地的分享比重问题,似乎尚未被纳入讨论议程,但这个问题是绕不过的,迟早会出来。 增值税应该更多地倾向于地方政府,让中央占大头是不合适的,本来央地之间的财权和事权已经严重不对等,如果维持原来的分享比例,那么对地方政府的收入就会造成很大的影响,必然加重地方政府对土地财政的依赖,迫使它们去卖地或者通过其他手段来取得财政收入。所以,我们必须加大地方政府增值税的分享比重,具体的比例可以参照国外的一些做法。 在试点过程中,我们看到小部分企业的税负不降反升,引起了公众对营改增的质疑,实际上这种现象正是因为增值税尚未实现全覆盖,才在一些地方出现了断层。比较突出的是交通运输业,主要有以下三个原因: 第一,交通运输业主要购进物品是车辆,而车辆的购进一般是集中性的,不会每个月都买,这样可能他们在税制改革之前,就已经完成了集中采购的任务,而在相当长一段时间内,他们不再有新的购车需求。而营改增规定,税改之前购入的固定资产进项税是不能抵扣的,这实际上就是存量资产的问题。按道理讲,在税制改革的过渡阶段,应该可以考虑这样一个合理因素,允许在一定时期内,给予他们一定存量资产进项税的扣除,这样可以缓解他们在改革时期税负过高的问题。 第二,虽然有进项税,但是无法抵扣,因为这些行业没有实施增值税,比如卡车司机除了买车以外,最大的进项就是燃油和路桥费。司机在全国各地跑,加油站的发票要符合规格才能抵扣,有的地方甚至根本就没有发票,而高速公路收费也不在增值税范围里面,这些成本都不能抵税。要解决这个问题,就必须把高速公路收费纳入增值税系统,才可以互相抵扣。 第三,是税率倒挂的问题,即进项税率高,销项税率低,税率不统一。由此可见,如果实行全国统一的税基和税率,这些问题就能在很大程度上解决,但现在上层似乎还没有很好的思考,只是走一步看一步。 政府还是延续了过去靠税收调节经济的思维,即使在提出营改增的目标时,也还是把“引导现代服务业的发展”作为目标之一。原有的营业税的确对现代服务业的发展不利,因为存在重复征税,增值税对这个问题有很好的解决,所以肯定是有利于它的发展。但是从未来改革的大目标来看,增值税的改革不是为了促进某一个行业的发展,因为在促进某一个行业发展的同时,就意味着限制或者歧视了其他行业。 营改增的目标应该是建立一套对所有行业、所有交易行为不偏不倚的税制,这才是公平的制度。靠税收来支持某个行业的发展,这还是计划经济的思维。今天要发展现代服务业,明天要发展航空业,后天要发展光伏业,把税收变成一种纯粹的调控工具,整个的制度目标就会一直发生变化,这是税收思想存在的巨大误区。 市场经济国家在讨论税收政策的时候,不是强调调控的问题,它们关注的只是税收够不够,能否满足支出的需要,以及支出是否合理。政府要扶持一个行业,用税收优惠政策来扶持,这种定位是错的。一个行业要发展,对政府来讲,最需要做的不是去搞优惠政策,而是要放松对企业的过度管制,营造一个宽松、公正、透明的市场环境,不与民争利,让大家可以去参与,鼓励民营企业去做,让市场发挥作用,这是符合市场经济逻辑的整个国家治国理财应该秉持的基本信念。 营改增到目前已经取得了一定效果,重复征税的问题得到了较好的缓解,但是步子还可以迈得更大一些。现在很多同样的交易,在不同的地区执行标准不一样,同样的企业在不同地区面临的税制也不一样,这是很麻烦的。现在营改增还缺少顶层设计,高层应该更加明确,要在多少年内必须统一起来,不能走到哪算哪。如果营改增不扩围,问题就会越来越多,造成税种的复杂化,引发不公平,而越快统一,公平性就会越高,征税工作也会越简单透明。