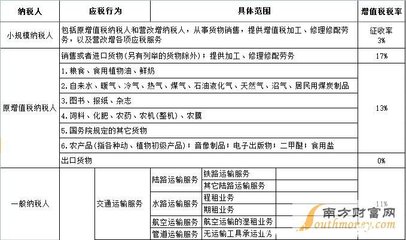

“营改增”试点又添新丁。 继上海、北京、安徽和江苏先后启动“营改增”改革试点后,11月1日起福建和广东等将加入试点阵营,12月1日起天津、湖北、浙江等也将加入。至此,扩围后的改革试点地区经济总量、服务业增加值和税收收入超出全国的“半壁江山”。 上海试点半年减税40多亿 被视作“十二五”时期结构性减税重头戏的营业税改征增值税,在上海自今年1月率先试点以来,确收实效。上海市财税部门的数据显示,截至今年6月底,上海共有13.9万户企业纳入试点改革范围,试点企业和原增值税一般纳税人整体减轻税负约44.5亿元。这其中,小微企业成为“营改增”改革试点的最大受益者,共有9.1万户小规模纳税人实行3%的增值税征收率,低于原营业税5%的税率,税负降幅约为40%。 而今年9月起启动的北京“营改增”改革,目前已有10万户企业纳入试点,据估算,北京每年总减收约165亿元,其中北京地方财政减收72亿元。 作为两种主要的流转税,2011年,增值税和营业税分别占年税收收入总额的27%和15%,已成税收收入最主要来源。营业税由于对产业链上各环节“道道征收、全额征收”,因此易产生重复征税,而增值税由于可抵扣进项,仅对生产经营各环节增值部分征税,避免了重复征税,减税效果由此显现。 “营改增”促使市场细分和分工协作更趋活跃,不受税制影响。据了解,今年上半年上海电气、上海汽车等25家大型制造业企业集团实施了主辅分离,还有4家正在筹划中。 “营业税税制下,好多事情都在企业内部消化了,它鼓励企业多元化经营。增值税则不用考虑这一点,把营业税的劣势给抹掉了,使得企业更趋专业化。”上海金融与法律研究院研究员聂日明对时代周报分析说。 “上海试点效果应该是成功的。”参与上海增值税扩围试点调研的上海财经大学教授胡怡建告诉时代周报,“原先企业剥离可能导致税负增加,而现在没有税收障碍,效果就达到了,税收制度不要影响市场所决定的企业行为。” 10省市跟进 7月25日的国务院常务会议决定,自今年8月起至年底,将交通运输业和部分现代服务业“营改增”试点范围,由上海分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省(直辖市、计划单列市)。明年继续扩大试点地区,并选择部分行业在全国范围试点。 在10个省市中,有一些很早就向国务院提出申请,如北京。而广东最初的意愿不是特别强,但国税总局希望广东能开展增值税改革试点,为“营改增”试点增添新的示范效应。 “上海是城市经济的典型,而省级区域的产业结构会更加健全,从试点选择来看,有些是发达地区,有些是中等发达地区;有些是内陆,有些是沿海,这凸显出设计意图。”财政部财科所副所长白景明表示。 9月1日起,北京正式启动试点,江苏、安徽两省于10月1日跟进。11月1日,“营改增”继续扩围至福建省和广东省,天津市、浙江省、湖北省则将于12月1日纳入。 10月25日,广州市营改增工作领导小组称,广州市营改增试点纳税人共涉及7万家企业。广州市财政部门统计,这7万户试点纳税人在2011年缴纳营业税约80亿元,改征增值税后,税收减收每年为33亿-50亿元。 “与上海相比,各试点省市应该说在制度设计上没有差异,只不过试点范围可能有大有小,行业有多有少。上海服务业可能占比较高,广东、浙江等省低一些,但性质是一样的。”胡怡建称。

交通运输业税负不减反增 各地“营改增”试点基本拷贝了“上海模式”,而上海试点中暴露出的一些问题,可能也将传导至其他试点省市。 一个最主要的质疑是,“营改增”整体减税力度偏弱,交通运输业甚至普遍税负有所增加。据上海市统计数据,“营改增”之后约有89.1%的试点纳税人税负不同程度降低,10.9%的试点企业税负出现不同程度的上升。道路运输行业中的一般纳税人企业,即位于税负上升的行列。 按照营业税与增值税计算公式,交通运输行业一般纳税人企业改3%的营业税为11%的增值税后,据推算,企业只有在进项税额保持在营业收入的7%以上,才可能减负。但在目前的交通运输行业,由于可供抵扣的进项税额有限,实际上不可能做到。 据相关规定,道路运输业各项营运成本中,只有新购车辆、车辆维修、燃油、联运、外包、日常办公、营业用水点等支出能够进行进项税抵扣,而占营运成本比重较大的人工费、过路过桥费、保险费等支出,均不属于增值税进项抵扣范围。而原本可以抵扣的一些项目,还有相当部分经常拿不到增值税发票,更是雪上加霜。 据上海市税务机关统计,截至今年6月15日,上海全市6647户交通运输业一般纳税人共申报缴纳增值税23.0亿元,与按原营业税方法计算的营业税相比,净增加税收1.2亿元。 据财政部财政科学研究所研究员孙钢透露,上海“营改增”后,交通运输业意见较大,原先上海上报方案的税率定的是9%,国务院最终批了11%的税率。“如果平衡税负,需要有足够抵扣的项目。但是现实中,交通运输业仅靠汽油燃油的抵扣,不足以与原来税负持平。” 对此,胡怡建解释:“应该消除一个误区,认为‘营改增’就是减税,实际上改革只是对税收结构进行调整,有增有减很正常。另外,也不能只看试点企业是否税负减轻,要着眼于整个产业链。企业开增值税发票给下游企业,下游企业可以进行抵扣,从而减轻税负。从产业链来讲,是减税的。而试点企业与下游企业重新议价,也能实质上减轻负担。” 为应对一些企业税负不降反增,一些官方补救措施也已启动。在上海,对实际税负有所增加的企业,通过市与区县两级财政建立的专项资金予以扶持。 具体操作方法是,按季度计算,企业税负增加累计超过3万元,由财政部门补贴70%,在年底再进行清算。另外,对年营业额不超过500万元的交通运输企业,以及公交客运、出租车等公共交通运输企业,执行简易征税法,以不含税销售额为基数,收取3%的增值税。“这个税率比原来的营业税还要低一点,原来营业税税率是3%,以含税销售额为基数开征,现在以不含税销售额为基数,税率就是3%除以1+3%,相当于2.91%。”胡怡建称。 在他的理解中,对企业税负增加部分,财政会全额进行补贴。“但企业每季度增加的税负可能有差异,一季度增加了,二季度可能有减少,所以每季度先补贴70%,到了年终再进行清算,全部补贴。” 不过,对政府财政补贴,普遍的担忧是,大企业较易拿到,而中小企业鲜能染指。北京理工大学教授胡星斗告诉时代周报:“主要是一些大企业能拿到财政补贴,一般中小企业很难。” 上海设置的补贴底线—每季度税负增加超3万,即将一些小型企业剔除。上海一家咨询公司总经理凌先生告诉时代周报,“营改增”之后,他的公司税负每月增加五六千元,显然不到补贴底线,只能自己承担。而这笔数字,对其公司来说,也是一笔不小的负担。 “交通运输业就不该搞增值税。”聂日明干脆称,“简易征税还是按营业收入征税,额度与以前一样或小一点,那干吗要搞?财政补贴也是多此一举,钱先交给政府,再从政府那里拿回来,肯定会有效率损失。” 要扩围,更要减税率 尽管被认为“效果好于预期”,但半年以来上海减税仅40多亿元,力度堪称“温柔”。 个中原因,在胡星斗看来,增值税尽管增设了11%与6%两档,但17%与13%的税率仍然存在,而后两档税率之高,世所罕有。“按后两档征收,减税效果不会很明显。此外,营业税在很多地方都有减免,有些小业主是按很小的额度收取固定的营业税,改征增值税很可能税负加重。” 独立经济学家谢国忠则告诉时代周报:“上海‘营改增’之后,税收总体变化不大,但广东有可能税负反而会增加。服务业企业虽然能少交一些税,但他们会开始向供应商索要发票,这样供应商也不得不开始交税,供货价格也会上升,而原先很多供应商是不交税的。上海由于很多供应商来自其他省份,税负的增加体现在其他省份。而广东体量大,服务业企业的供货商可能就来自广东,因此省内就能看到税负的增加。” “增值税是对全交易链条进行征税,它会干预企业的微观行为,把以前征不到的税全部征来。因此,能不能抵扣就很关键,如果有项目不能抵扣的话,实际税负反而会增加。比如,对餐饮业来说,食材的采购是主要成本,但鸡鸭鱼肉的小商贩不可能出具增值税发票,如果这项不能抵扣的话,餐饮业的税负一定会上升。”聂日明解释。 因此,在不少专家看来,扩充征收增值税的行业范围,使得增值税可环环相互抵扣,杜绝漏层,才是“营改增”的题中应有之义。“增值税是对增值部分征税,如果有的可以抵扣,有的不可以抵扣,整个概念就不对了。”谢国忠称。 “买东西要能抵扣,意味着所有行业都要采用增值税,增值税天然的逻辑就是这样。”聂日明也表示。 在地区与行业的“扩围”之外,进一步降低增值税税率,也是收减税实效的切中肯綮之举。“增值税总体税率太高,增设的11%与6%两档,对中小企业可能还是太高。还是要进一步调低税率,高的不超过9%-10%,低的在2%-3%,这样比较合适。”胡星斗建议。 谢国忠则认为:“能否真正减税,政府的意向非常重要,是否愿意牺牲自己的收入。如果没有这个先决条件,任何税负改革都没有什么实际意义。现在的‘营改增’更像是一种宣传姿态,宣称鼓励服务业发展,但如果这个不能抵扣,那个不能抵扣,就说明政府不愿意牺牲自己的收入。实际上,营业税与增值税区别并不是很大,不管哪种税,税率应下降20%,才能真正稳住经济。” “增值税是向生产领域征税,而向生产领域过度征税容易导致实体经济的萎缩。未来的中国应该向发达国家学习,增值税比例应缩小,大幅提高所得税、资本利得税在全部税收中的比例。”胡星斗建议。