不妨放眼未来两至三年,中国公司的股票盈利及资产回报将踏入新的上升阶段,评级将重新上调

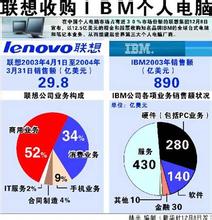

从诸多方面说,2004年12月8日确实是一个历史性的日子:联想收购IBM的PC部门,可谓中国企业发展的一座里程碑。

对联想来说,这是一个充满挑战的、脱胎换骨的重大(但并非惟一的)机会;对IBM 来说,是一个深思熟虑、但仍有风险的“大跃进”时机。两国政府出奇地冷静,表现出“政企分离”姿态,装作若无其事,暗地里拼命降温。对世界来说,这是对“中国制造”的进一步推动;但从股价一降(联想)一升(IBM)来看,又是再简单不过的零和游戏,一胜一负。 我却认为,此次跨国合作,是中国“工业革命”的一个分水岭。先谈市场的看法。大家都在算账:联想用17.5亿美元收购要达到什么目标?其一,联想五年内要将IBM的PC部门扭亏为盈;其二,尽量不流失IBM原来的客户,以求收支达标;其三,史无前例地融合中美公司文化,保持员工忠诚,减低流失,同时又要保持中外工资差别以控制成本;其四,争取在一定时限内完全掌握IBM的全球销售网络;其五,共享联想及IBM两个品牌的好处,鱼和熊掌兼得。

以上五重目标,前一重更胜后一重,也更难于后一重。 反过来看,IBM的目标则简单得多:首先,让联想保证其质量及全球供应;其次,使用联想国内的商业客户网络推销其高附加值的系统产品。 联想的代价是用其75%的市值在五年内达到以上五个目标;而IBM则是借出品牌,将其国际网络及研发中心资产注入联想即可。双方目标五对二,即便不考虑各个目标实现难易,也是高下立见——联想的股价就不能不跌,而IBM则小幅升值。市场对此应有共识,而短期内此势实难扭转;可以推想,如无大变,联想的股市表现仍会低于大市。但若再作深层次推敲,可能会有不一样的见解。假如此次并购对象不是IBM,我认为此跨国合作仍会发生,只是对象换了另外的全球十大制造商之一(应不包括日本或台湾的生产商)。

过去三十多年以来,西方成熟经济体系不断地寻找降低生产成本之法门,导致生产转移到亚洲,造就了“四小龙”这样的奇迹,其路径早已清晰:循序渐进,由小规模、不规范生产到专注的“贴牌生产(OEM)”。 这支撑了亚洲经济(包括中国)的起飞,造成双赢局面;西方企业可能得益更多,其成本仅剩下非制造性投入,净利润不能不大涨。更重要的是,创造了更大空间让企业进化转型,专注于高附加值产品、品牌、物流优化等,不知不觉间把两套经济体系的距离进一步拉大。 到了近期,海外成熟的企业已不再满足于缩减成本,而是进一步要完成其转型,以体现到更高的资产回报上。当低回报率的生产部分被完全剥离,盈利和回报就不能不上升了!而只要把这一生产部分半卖半租给贴牌生产商,那风险就完全在掌握之中。大企业都以“耐克(Nike)”的完全生产外配经营模式为荣,“外包”(outsourcing)又会引起社会不安,跨国合作就将成为主流。按此推理,IBM会置身事外吗?五年后会急于取回其品牌吗?基于资产回报,IBM能取回自己生产吗?假若取回,又能否找到一个比联想更能控制成本的生产商来生产吗?基于自身考虑,联想的风险就大大降低,而此跨国合作的诚意及其对成功的渴望不容小视。这正是我在前面所指出的——对联想来说,这个机会不是惟一的,但绝对是重要的。

对联想来说,这一合作是迟早的事。因为从“国内第一”到“多元化网上新经济”,到掌上电子用品,到手机,到最后决定品牌改名出口,联想“走出去”只是时间的问题。有强而有力的国际品牌IBM撑着,不是事半功倍吗? 这一合作为中国企业升值打开并确认了一条星光大道。联想掌握了IBM,就等于中国的优秀贴牌生产商转型为自创品牌生产商(ODM),其毛利会脱离低水平,更摆脱了低档品无穷无尽的价格战,盈利及资产回报都肯定回升。这自然是联想的理想结局。

这桩并购简直就是很多国内企业力图走出瓶颈的代表作。随着之前的TCL-Thomson、TPV-Philips等一系列跨国合作,中国企业不单可开启到新一轮的增长机会,更可在全球价值链上升级。应该会有中国企业不断前仆后继,而这类国际合作成功率必然上升。尽管联想的成功充满不确定因素,但无论如何,已为成熟的后继者打开大门。

假如以上推断仍不够大胆的话,不妨放眼未来两至三年,中国公司(特别是制造业公司)的股票盈利及资产回报将踏入新的上升阶段,评级将重新上调。