中国的电视行业还属于发展初期,制播分离制度尚未健全”是造成中国数字电视计划缓步不前的原因。

杜百川显然是过分乐观了。作为中国国家广电总局副总工程师、广电总局科技委副主任的他,今年11月初曾在 “数字电视与无线多媒体通信”国际论坛上放出声音:融合上海交大、清华大学和广播科学研究院的技术方案有望在2004年底确定草案。现在年末已至,看来拉锯多年的地面传输标准还将伴随2005新年的钟声继续争论下去。

一份来自研究机构“ABI”今年10月的分析报告称,对中国计划在2005年数字有线电视用户达3000万的目标表示怀疑。报告认为,“中国有线电视的各市县间属于非联盟运作;市场需求有限;中国的电视行业还属于发展初期,制播分离制度尚未健全”是造成中国数字电视计划缓步不前的原因。

事实上,类似质疑从中国计划推广数字电视开始的那天就一直存在,尽管从目前中国数字电视的推广现状和具体操作看还存在诸多问题,但中国政府在制订和执行计划中惯有的强大力量,似乎可以将这些问题忽略过去。

2003年,中国国家广电总局出台“数字电视进程表”,表明了中国政府推动数字电视的决心。2004年,中国的数字电视进程进入实质性推动阶段。根据国家广电总局计划,中国将在2005、2008、2010、2015年四阶段完成模拟电视向数字电视的过渡。

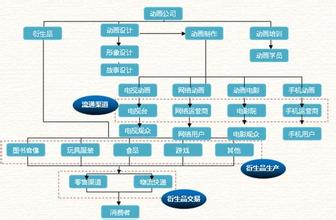

作为中国信息产业一次巨大的发展机遇,各专家纷纷预测,数字电视将为中国下一阶段的经济持续增长提供多产业复合的增长点。随着数字电视在越来越多城市的试播,未来11年内中国数字电视产业链的商机在理论上可达到 1.5万亿元。

任何一个资本嗅觉灵敏的厂商,都已嗅到这条产业链上潜藏的巨大市场。事实上,伴随着中国数字电视进程的讨论,这条产业链上原本涉及或不涉及的各个商家都已用实际行动争夺蛋糕。

早在5年前,康佳已推出中国第一台高清晰数字电视;而海信宣称其数字电视技术和人才储备已有7年之久;TCL重新调整和估算其战略投资;创维则干脆宣布停止生产普通逐行扫描彩电,全力投入到数字高清电视中。中国彩电业20年的传统格局也正在为数字电视发生着某种改变,在摩托罗拉首次展出以其品牌数字电视机为首的系列资讯家电后,英特尔宣称正式介入中国的3C产业;全球芯片巨头美国德州仪器(TI)结盟了创维、长虹、TCL、上广电等中国彩电大户,而国内的两大IT巨头联想集团和长城计算机公司,也表示了对数字电视的兴趣。一批IT业大品牌正在形成彩电业的“第二军团”。

同样,一个充满增长机会的市场在数字电视的内容提供领域出现。据中国国家广电总局科技司司长王效杰介绍,事实上现在很多社会上的制作公司已和各电视台合作参与付费频道节目。而机会还不仅仅属于国内的内容制作商,在今年11月中国国家广电总局和商务部联合发布的《中外合资、合作广播电视节目制作经营企业管理暂行规定》颁布前,如维亚康姆等多家海外集团已和国内企业签订合作意向, 外资已进入中国的电视节目制作市场。

由于区域垄断价值,有线电视运营商恐怕会是数字电视快速发展最直接的受惠者。经营着全球最大的有线电视城域网,操控整个上海市的电视网络资源的东方有线网络有限公司、作为北京惟一的有线电视网络运营商歌华有线、掌控深圳数字电视运营的天威视讯股份有限公司都已在数字电视产业上投入良多资金,但因为中国数字电视产业运营模式不合理和消费者市场培养问题,他们还在做着亏本生意。

尽管数字电视业的投资机会一直只是重重暗涌,但2004年的数字电视产业还是发生了系列引人关注的改变。中国国家广电总局提出“内容为王、服务为王”的口号后,今年开始推行“整体平移”,为数字电视产业化的推广打下了基础。

现在,通过中央电视节目平台已经有收视费开始返还给节目提供商。中数传媒探索出的网络商、节目商、集成商以5:4:1分账的商业模式在2004年底得到了绝大多数地方网络公司和节目提供商的广泛认可。中国的付费电视运营模式已基本建立。

而继“青岛模式”和“佛山经验”后,杭州因为有一张原来由杭州广电和网通联合打造的网络作为数字电视IP增值业务的基础,正在数字电视大道上疾步前行。这是一个城市的机会,同时也为中国推广数字电视的其他模拟城市提供了更多借鉴。

如果说,设备制造商随着产业各环节的蠕动继续风生水起是一个正常现象,有更多具备良好的政府、资金或经验背景的内容提供商在积极抢占数字电视内容提供领域的“山头”属意料之中,那么,在数字电视运营模式中引入的竞争机制则让人惊喜。

当中国广电系统运营商们不遗余力推动数字电视却又发现事倍功半后,广电系统运营商自身也在做着微妙的调整。他们已默许电信运营商的介入,引入竞争,向其有限度地开放,并借力推动整个中国数字电视的产业发展。