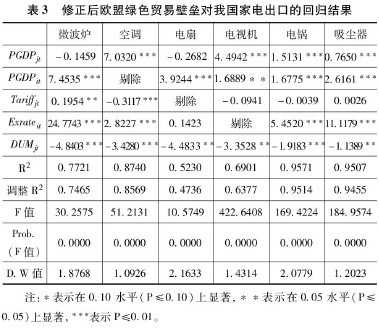

近几年,由于市场需求不振,不少生产者普遍感到产品难销,经营者感觉生意难做。 为争夺有限的市场,厂家和商家掀起了此起彼伏的降价风,最为突出的有微波炉大战、 空调器大战、VCD大战以及蔓延至今的彩电大战,不少商家的降价让利己打破市场淡、旺季之分。90年代以来,我国经历了三次价格大战:

第一个阶段是1993年开始以郑州商业大战为标志的商业企业价格竞争阶段,其背景和特点是:处在市场最前沿的商业竞争主体摆脱政府"喂奶"的地位,开始自力自主, 按照市场规律,在产品、形象、服务、质量等处于弱势时期用价格比拼,商场在价格的争战中,转变了观念,优化了商品结构,改善了服务。

第二个阶段是从1996年开始到1997年底的竞争多于管理的时段。以长虹彩电降价为标志,体现了我国价格竞争从商业领域向制造业领域的扩展。其背景和特点是:买方市场发展步伐加快,供过于求的商品种类越来越多。

第三个阶段可以从1998年算起,以商品大面积价格战与行业自律行为为特征。其背景是,中国在此间全面形成买方市场。部分企业以占有市场为目标的价格竞争呈白热化,同时也日渐认识到产品创新、质量服务的市场意义,价格的过度竞争与也引起了行业自律的流行。

虽然价格战并不是市场唯一的竞争手段,却是中国企业最频繁使用的搏杀利器。今年以来,中国市场狼烟四起,价格战连绵,从彩电、空调、洗衣机、 热水器、微波炉、DVD、汽车到家装建材、房地产、软件、报纸、手机、电脑、珠宝 首饰、药品医疗,无不降价声一片,愈演愈烈的价格战以横扫千军之势不断突破市场 设置了一道又一道价格马其诺防线。价格战甚至成了中国企业的一种生存方式,离开 了价格战,有些企业甚至无法在市场竞争中迈步,很多企业宁愿赔"血本"也要把一轮又一轮价格战进行到底。

今年的价格战与往年有很大的不同,除了在淡季时刺激市场销售等基本目的外, 此次价格战更着意于"炒作",借打价格战之势打广告、打品牌。 今年8月11日以来,长虹开闸放水,康佳、乐华、TCL、海信等先后"跳水",彩电价格降幅最大达35%,29英寸彩电跌破业内人士认定的最低成本价2300元,更有一些厂家将其降至2000元以下。价格战带动了其他家电产品的销售,也提高了企业的知名度。 今年的彩电价格战,先是由经销商拿出一两个品牌的一两个型号的彩电降价销售, 引发消费市场的一轮哄抢。对商家擅自变动价格横加指责,甚至以断绝货源相威胁,以进一步引起消费者和媒介的关注,从而制造更大的炒作风潮。接着,商家再抛出五六个品牌的降价彩电,营造出一波又一波抢购风潮。待消费者的兴趣完全被调动起来后,彩电巨头们才宣布全面降价,造成市场的新一轮抢购浪潮。其实,也正是在这个时候,彩电价格战的主角才由经销商转变成生产商,这场价格战才算是越打越明白——供需双 方不平衡的矛盾一天不解决,价格战就得打下去。

实际上,每一次价格战都造成了整个行业重新洗牌。以家电品牌为例,1995年中国有家电品牌200多个,现在只有20多个,5年间减少90%。价格战导致社会资源的重新配置和社会利益的重新分配,许多弱小企业将退出市场竞争或者被收购兼并重组。

1994一1999年家用电器零售价格指数

年份 1994 1995 1996 1997 1998 1999

为上年% 106.7 100.7 98.7 95.6 93.9 94.0价格,作为调节商品供求的重要手段,在市场经济的建立和发展中起到重要的作用。 近几年来,我国商品价格一降再降,已连续两年出现负增长。继1998年我国市场价格总水平出现改革开放20年以来的首次下降后,1999年继续走低,全年居民消费价格和商品零售价格总水平分别比上年下降1.4%和3%,价格降幅比上年分别扩大0.6和0.4个百分点。截止今年10月份,全国商品零售价格总水平己连续36个月出现降幅。价格的大幅降低,在极大程度上刺激了消费,推动了商品销售,消费者也从中得到了不少实惠。 另一方面,降价对家电行业产生了一定的影响,具体概括如下:

1、降价对消费的拉动作用正在逐渐弱化 延续多年的各厂家、商家的降价、让利、打折促销之风,此起彼伏,一浪高过一浪。 众多商家不断制造题材,甚至制造节日。降价让利己打破市场淡旺季之分。尽管降价让利幅度之大,范围之广均前所未有,但人们再也难见到往日消费者蜂拥而至购买降价商品的场面。

2、多种销售渠道的存在,加快了价格战的频率,加剧了价格竞争的激烈程度 目前家电的零售渠道有传统的大、中型百货商场,有家电批发企业,有家电专卖店, 有仓储式大型连锁超市,也有个体商户等等,在经营方式上有从厂家直接进货,也有从总代理、总经销商代销,有联购分销,也有买断经营:在取得销售利润的方式上有从进销差价中获得,也有通过厂家返利的形式获得。 这种状况,造成了家电市场上零售价格的混乱,突出表现在家电销售的主渠道大型商场及大型家电专卖店相互之间的激烈竞争。目前,商业企业销售家电已进入微利时期, 特别是大型百货商场和大型家电专卖店是靠一定的销量,来获得生产厂家的返利,在目前消费不景气的情况下,要取得更多的经济利益只能靠销量的增加,而销量的增加对于商家而言主要是靠价格优势。因此,即使生产厂家不打价格战,在彩电销售商家之间也会有不同程度的价格战,这种价格战的存在,加快了家电市场价格战发生频率,加剧了家电市场价格竞争的激烈程度。

3、企业间竞争将趋于缓和。 首先,经过一轮激烈的价格竞争,这些大企业集团虽然取得了市场份额上的收获,但也付出了相当大的代价,以年产百万台、平均降价数百元计,一个大企业集团一年就将减少利润数亿元之巨。企业需要一段时间来消化降价的损失,短期内无力展开进一步的价格竞争;其次,企业在需要市场份额的同时,同样需要利润。经过激烈的价格战后,淘汰掉了一批中小企业,在剩下的大企业之间,企业的市场行为将由近似完全市场竞争下的市场行为转变为有限市场竞争下的市场行为,企业将致力于保持价格的相对稳定,取得尽可能多的利润。因此,在今后一、两年间,家用电器行业再次爆发大规模价格竞争的可能性不大。

4、短期内行业的市场效益将难有起色。 首先,由于我国家电行业正处于调整时期,买方市场特征将导致部分中小企业的亏损和倒闭,这对行业的进一步发展是有好处的,尤其是对大企业集团的发展极为有利, 但短期内整个行业的利税规模会受到一定影响。 其次,由于近一时期的大规模降价,大企业集团需要一段时间来降低成本,弥补这部分损失,因此降价在短期内,会使家用电器行业整体利润率有所下降。 第三,在今后一二年内的买方市场环境下,企业会大量采用非价格竞争手段,销售费用和开发费用将大幅度上升。这些因素都可能导致今、明两年家用电器行业的效益状况下降。但这一过程将孕育今后较长时期家用电器行业更有效率的发展。 另外,一些业内人士认为,空调、冰箱、电脑、彩电、洗衣机、冰柜等行业的生产能力严重过剩,供大于求的矛盾比以往更为严重失衡,其直接后果就是价格战。

5、据悉,不少品牌的特价基本都己销售殆尽,只有长虹、康佳、熊猫等库存较大的尚有特价,不过有的型号也已断档。家电降价对于企业提高知名度、带动全面销售有一定的积极促进作用,但降价最终的损失基本都得由厂家来承担,无利生意商家是不做的。 因此家电降价由于缺乏后援而只能是短期行为。降价盘活了资金,清理了库存,为推陈出新扫清了障碍。而进入目前的家电销售旺季,价格已不再是焦点,众厂家开始推出科技含量高的新品以取悦消费者。

虽然价格战对整个家电行业有如上种种影响,但从长远看己难以构成吸引更多的消费者一种手段。业内人士分析,降价家电吸引的是众多低收入阶层,而对于追求品质的消费者,只有不断推出科技含量高、个性化的新品,才能受到市场青睐。降价并不是万能的。如一年前,索尼纯平、松下锐屏彩电在我国登陆时,价格都在万元以上,却非常好销,此次国产彩电大降价,并未影响不降价的彩电等高档彩电的销售,这些都从侧面印证了技术创新的魅力。价格,这只看不见的手,似乎正在失去它原有的魔力。

降价的拉动作用己非常有限。资料显示,目前我国家电产品,特别是高值的家电产品供大于求的现象非常严重,洗衣机、电冰箱、彩电的生产能力是实际产量的两倍左右, 空调则达到了三倍,每个企业都希望能满负荷生产并能实际销售出去,但结果不可避免地产生了竞相降价的现象。几年来,家电降价风潮一轮紧似一轮,逼近利润底线的价格使更多家电企业的发展如履薄冰。从目前家电产品的价位来看,其降价的空间己经很小, 几十元、一百元的降价幅度对购买几千元的大件家电产品的销售者来说已经没有什么吸引力,通过降低价格来拉动需求增长的方法己经不那么灵验了。

1、降价的商品多是居民家庭已饱和或可买可不买的商品。 据统计,1999年在列入商品零售价格指数统计的14类商品价格中,除中西药品、书报杂志、燃料等3类价格比上年上涨外,其它11类商品价格均呈下降趋势。其中家用电器下降了6%,机电产品下降49%。以上价格下降的商品多是居民的日常生活用品,在消费上具有很大的刚性,消费弹性系数不大,近几年消费量的增减已趋于稳定。因此,价格的下滑已难以吸引更多消费者的青睐。

2、不少消费者已对降价销售失去兴趣,"买涨不买落"是市场经济永恒不变的规律。 一些消费者认为,商家打折重点是一些库存积压商品或过季的商品。如服装, 商家打折是为了增加销售额,完成销售目标和任务。但这样的打折是以牺牲经营收益为代价的,常常不能取得很好的经营效益。另外,一些商家急功近利,搞一些虚假的打折销售严重影响了消费者的利益,使不少消费者产生"越是降价的商品越不购买"的消费心理。实证明,"买涨不买落"是大多数消费者的明智选择,其消费行为正在成为需求扩张的主要"瓶颈"。

3、按需选购成为购物主流,使降价销售逐渐失去吸引力。 近几年,城镇居民生活水平的不断提高,多数居民对价格的涨跌变化已有较强的承受能力,不少居民己能较为理智地选购所需商品,居民消费雷同现象己经消失,正向消费多元化发展,昔日的盲目抢购和攀比消费己不可能重现。 从市场现状分析,随着各地区、各部门、各行业、各阶层收入水平的差距越来越明显消费层次的差别也越来越大,市场商品销售出现层次化越来越清晰的趋势,高、中、低档商品均有不同的消费群体,消费热点难以集中。

在消费行为上,居民消费由消费型向资产积累型和储备型转化,商品性支出缓慢, 非商品性支出增长快,即期消费更理智,远期储备消费加强,居民的家庭资产正从货币形式向不动资产转移。从总体上看,居民收入差异及城乡差距形成的消费断层在短期内尚难耦合,消费结构己到了一个新的转折点。消费档次明显拉开,产销的脱节造成消费的断层。