跨国巨头大逃亡 平板电视:稳定格局尚未形成 跨国巨头后劲绵绵

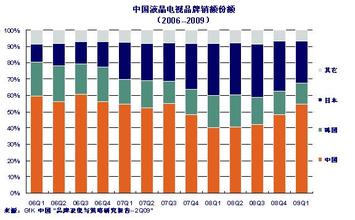

中国平板电视市场还没有沉淀出稳定的格局。国内企业在销量上超过八成,但是销售额的市场份额就相对下滑,尤其是跨国巨头销售平板电视能带来高额利润,这一点国内企业差距更大。 特约记者 李杨/文 2005年是平板电视发展的里程碑。 据CMP咨询统计显示:全球平板电视出货量达到2400万台,较2004年成倍增长,并且产值已超过传统显像管(CRT)电视,这意味着全球彩电业迎来了"平板时代".从2005年第三季度开始,平板电视占全球电视市场份额超过50%.预计2006-2010年期间,平板电视份额将突破全球市场的70%.平板电视的两大部分(液晶、等离子)都在2005年高速增长。全球液晶电视出货量由2004年的890万台增长到1900万台,等离子电视出货量也同比增长60%,达到500万台。 新的一年里平板电视的增长势头不减。据日本松下电器预测:今年全球平板电视销量将达4500万台,包括液晶电视3500万台、等离子电视1000万台;DisplaySearch则估算全球液晶电视出货量约3800万至4000万台。各方数字有所不同,但较2005年都是成倍增长。 中国市场奋起直追 虽然平板电视整体市场增长迅猛,但中国市场依然是个传统显像管(CRT) 彩电称雄的"传统市场",落在欧美、日韩等国的后面。 2005年国内平板电视销售规模约190万台,总体占全球市场的8%。根据国家信息中心公布的《2005年度平板彩电白皮书》,2005年全国液晶电视销量为135万台,占全球市场份额的6.4%.目前国内彩电业的市场格局是:一级城市逐步被平板电视所攻占,CRT彩电开始向二、三级城镇、农村市场转移。据慧聪统计,在二、三级城镇、农村市场,CRT彩电零售量市场占有率为97%,销售额市场占有率为87%;而在一级城市,CRT彩电的销售量市场占有率虽然仍有85%,但销售额市场的占有率已经降至50%,正在与发达国家接轨。 虽然平板电视的销量在全球、国内市场所占比例都还不高,但是中国液晶电视、等离子电视市场的增长颇为迅猛,而CRT 彩电、背投彩电份额呈明显下降趋势。对比2004年与2005年,据GfK市场研究公司统计,CRT彩电份额从91%下跌到83%,背投从6%下跌到3.9%,而等离子则从1.5%上升到3.5%, 液晶电视更是从2%上升到9.2%.占全球平板电视市场的份额提升取决于相对的增长速度。据统计,2005年第四季度液晶电视在全球各主要市场的季度环比增长率都超过了25%,中国的增长率最高(74%),但欧洲市场也增长了73%,其在全球液晶电视市场的占有率借此从三季度的40%提升到44%,而北美市场的比例则从29%下跌到26%.据国务院发展研究中心家电组预测:2006年国内平板电视需求市场继续保持一倍以上的高速增长,整体容量有望达到500万台,其中液晶电视396万台、等离子104万台;大尺寸平板电视的比例将近四分之一。如此算来,中国市场的份额将突破10%。 上游产业寡头垄断 考虑到面板(屏幕)占平板电视的总成本在六成以上,因此上游的面板产业对平板电视走向影响巨大。 平板电视的上游面板企业以日、韩居于领先地位,中国台湾企业处于技术追随地位,内地的生产线远无法支撑局面。 关于中国平板电视厂商命运的争论很多。一种观点结合对产业上游的分析认为:中国企业很难复制在CRT 彩电市场攻城略地、大打价格战的经验。因为他们面对的上下游格局和过去CRT 彩电业完全不同。在CRT 彩电领域,内地先后引进了几十条生产线,上游企业激烈竞争的同时,为下游厂商扩充产能、打造"彩电大国"提供了支持。 而平板电视领域,上游产业的市场份额高度集中在日、韩和中国台湾几家大厂手中。在没有"广泛参与"的等离子面板市场,2004年的"五大"(三星、松下、LG、FHP、先锋)占有98%的市场份额;即使在竞争相对活跃的液晶电视面板市场,2004年"五大"也占据了93%的份额。其中韩国两家约占37%(LG21%、三星16%),中国台湾两家约占28%(奇美17%、友达11%),日本一家(夏普)约占27%.从流通的角度来看(夏普面板自用),供应市场几乎被韩国、中国台湾的四巨头瓜分迨尽。 2005年全球液晶面板厂商的六代线陆续投产,新的六代线和七代线还在兴建之中。夏普持续扩充产能,三星的七代线已经投产,LG 重点提升40英寸以上液晶面板产能;中国台湾企业也是后劲十足,除了奇美扩产、友达上新线(7.5代),二线厂商华映、广辉、彩晶也均有六代线投产。 产能扩大导致全球液晶电视面板出货量不断扩大。以中国市场为例,据赛迪顾问统计,仅2005年上半年的销量就达到了45.8万片,是2004年全年销量(22.1万片)的两倍。 面板业是绝对的富人游戏,生产线耗资巨大。建成一条液晶面板的五代线至少要花人民币100亿元,而一条六代线更需要150亿 - 200亿元。当前内地投资的京东方、上广电均有地方政府的大力支持,否则靠企业自筹是无法想象的。 财大气粗的领先者推动了"越做越大"的时尚。新的六代线、七代线从经济上适合于切割大尺寸面板。比方说,五代线每片大板只能切3块32英寸面板,而六代线每片大板可以切8块。当前每片五代线大板的成本是1800美元,也就是说以五代线生产32英寸液晶电视面板的成本是600美元,这已经超过了市场价格。因此京东方和上广电的五代线虽然投产,但在27英寸以上液晶电视市场没有竞争力。 随着生产工艺带来的成本降低,大尺寸液晶电视正在迎来春天,产能与切割经济性的优化刺激了大尺寸液晶电视出货量增长、价格走低。37英寸液晶电视增长最为迅猛,40-44英寸液晶电视正在与等离子电视、CRT背投电视展开争夺,而这样尺寸的市场原来几乎没有液晶电视的身影。 国内市场:国产品牌销量占优 液晶电视面板销量的增加直接刺激了液晶电视的产量,市面上液晶电视的价格也连创"新低".在中国市场上,国内品牌颇为活跃。 在中国市场上,2004年液晶电视产量的"十强"在2005年上半年都超过了2004年全年产量。根据赛诺市场研究公司的统计,2005年中国市场上的液晶电视销量排名是:海信(16%)、创维(14%)、厦华(12%)、TCL(10%),接下来是长虹及飞利浦(各占9%),康佳、海尔、夏普(各占8%),东芝(6%)。此外,厦华等品牌有不小的出口。国内平板电视主要出口地区为北美,占总出口量的 60%以上。 在国内品牌中,厦华、海信、创维等被认为属于"起得早"的厂商。他们在 CRT 彩电市场的份额不够高,但是看准了平板电视的成长性投入资源,到目前为止依然居于领先地位。 长虹、TCL、海尔、康佳等企业由于种种原因,在平板电视市场发力晚,但是他们"追得紧",市场份额也在迅速提升。长虹等离子电视就从2005年年初的 3.6%猛增到年末的 10.8%;TCL 液晶电视从2005年第三季度开始快速增长,海尔也是冲劲十足。 相比之下,跨国企业的平板电视产品虽然早期占据主要份额,但是价格往往调整缓慢,给了中国企业成长的机会。 看起来,国产品牌在约190万台的国内平板电视市场上有不小的优势。根据国务院发展研究中心家电组的《2005中国平板电视城市消费者需求状况研究报告》,2005年国内品牌以超过八成的销量份额占据中国平板电视市场主导地位。2006年,这种总体趋势仍将继续。 有人因此乐观地认为:本土企业在国内平板电视市场上可能再现"彩电大国"的实力,将跨国巨头彻底边缘化,继而扬威海外市场。 跨国巨头后劲绵绵 考虑到中国市场规模有限,从全球市场来看可能会得出不同的结论。 在液晶电视市场向大尺寸的演进中,日本索尼(Sony)被认为是最大的受益者。索尼、夏普等日系厂商构成了当前市场上的"第一方阵".索尼通过与三星合资的S-LCD获得产能,成功推出BRAVIA系列液晶电视并不断大幅下调其价格,使得它的出货量和销售额排名均由第四跃居第一,2005年四季度的环比增长率达到了 164%,超过了全球出货量和销售额的"龙头老大"夏普。 就在春节前的中国市场,BRAVIA系列液晶电视大幅跳水,40英寸液晶电视直降5000元,整体降幅达20%,引发了一场地震。 分析师认为:索尼此番在排行榜"登顶"有赖于其对产能的掌控和强大的品牌效应。 由于在液晶电视市场起步较晚,索尼不惜拉下面子与竞争对手三星成立合资公司,顶着压力迅速获得与夏普、飞利浦等相似的面板供应优势,如今索尼在北美市场超越夏普、在世界其余地区超越了LG成为为最大供货商,阶段性胜利可谓来之不易。 虽然出货量有所下滑,包括Magnavox品牌在内的飞利浦(Philips)依然排名全球第二。由于注重尺寸较小的产品,飞利浦在全球15-19英寸市场保持第一。 曾经的业界龙头夏普近期排名落到老三,分析师认为原因是产量难以提高、外包又没有跟上。然而夏普排名虽降,好歹面板生产厂还是自己的;参与这场游戏的中国企业却似乎"一无所有",他们的品牌在平板电视市场上需要重建,资源却显得大为不足。 在全球平板电视市场上,韩国的三星、LG 也占据了近20%的市场份额。由于有面板生产的便利,韩国企业发力也是早晚的事情。在目前的排行榜上,中国的彩电厂商还在"其他"之列。 中国平板电视市场还没有沉淀出稳定的格局。国内企业在销量上超过八成,但是销售额的市场份额就相对下滑,尤其是跨国巨头销售平板电视能带来高额利润,这一点国内企业差距更大。毕竟,依靠利润率"超薄"的CRT彩电业务无法支撑日后与国外品牌的血拼。 类似索尼等跨国巨头在中国市场挑起价格战引发了业界的担忧,因为这暗示了在平板电视市场上的新局面:主动权可能不再掌握在中国企业的手里。在此前的CRT 彩电市场上,中国企业通过价格战把跨国巨头打得满地找牙、疲于应付的景象未必能够重演。

更多阅读

家电节能补贴 平板电视企业急盼节能补贴 加速节能产品普及

商报讯(记者 孙聪颖)昨日《平板电视能效限定值及能效等级》正式实施,政策将给予三个月的缓冲期让厂家清理库存。与此同时,各大彩电企业纷纷呼吁,国家能像给高效节能空调提供补贴一样,尽快出台平板电视的节能补贴标准,加速节能彩电产品

重返大福村 电视剧 LG为超越三星将重返日本平板电视市场

5月10日消息,据国外媒体报道,为超越三星,全球第二大电视机厂商LG今年晚些时候将重返日本市场。 日本经济新闻社报道,LG正与日本主要电子零售商谈判,希望重返日本平板电视市场。此举势必将引发LG与三星在日本电视市场的价格大战

盛宴电视剧全集优酷 大摆平板电视盛宴

与德国IFA、美国CES齐名的世界三大国际视听及消费类电子产品展览会之一,第七届日本高新技术博览会(CEATEC JAPAN 2006)于10月3日至7日在日本千叶幕张国际会展中心举行,共有27个国家和地区的807家IT电子厂商参展(去年为788家),展位数

广州本土热线 本土平板电视崛起 CRT正被逐步挤出市场

在平板快速取代CRT的过程中,一张崭新的平板电视版图正在形成。而国产品牌率先发力,统领平板大市场。随着大平板时代的到来,CRT(显像管)电视在大城市的生活中似乎并不多见了。奥维咨询(AVC)数据显示,2009年上半年,CRT同比减少58%,平板电视同

商用平板电脑 商用市场将成为平板电视新领地

【记者安也致北京报道】竞争相对激烈的国内平板电视市场,近年来围绕家庭为中心的促销战、产品战、服务战层出不穷,中外平板巨头的“明争暗斗”全面白热化。 记者获悉,此前,以家用电视和个人电脑为代表的终端显示行业,占据电子信