船小好掉头,中小企业没有复杂冗长的报酬制度,使企业能根据个人需要裁定其薪酬及福利,具有明显的创造性与灵活性。

作为激励机制的一个重要组成部分,薪酬体系对于中小企业的竞争力而言往往起着更直接、更深刻的作用。毫无疑问,在人才竞争日益激烈的今天,如何利用薪酬以达到最佳的激励效果,从而能够有效吸引、组建、发展和保留一支高素质且颇具竞争力的员工队伍,是中小企业需要认真思考的课题。

中小企业的薪酬理念与目标

显而易见,中小企业不可能在薪酬机制上与已形成规模的竞争者相抗衡。但这并不等于说中小企业没有自己的优势.从全面性和系统论的角度来分析,设计、完善、管理、终止报酬福利机制的成本是昂贵的,一个不正确或运行错误的报酬计划的成本自然也会“水涨船高”。而小企业自身所具有的经营灵活、形式多样以及竞争力较弱的特点,使得它的薪酬体系具有以下自身独特的优点:

1、员工参与

在中小企业的薪酬设计中员工参与的可操作性比较高。权变理论认为员工对薪酬要求因人而异,即有些人倾向于外在报酬(金钱等),另一些人则偏好内在报酬(成就等),还有一些人既追求外在报酬也重视内在报酬。因而,采用传统的全体员工统一的报酬模式将不能产生较强的激励作用。

据国外企业的实践证明,中小企业薪酬系统的最佳形式是让员工参与报酬设计过程,即“自助餐式报酬”(也称为弹性报酬)。在施行“自助餐式报酬”时应注意以下三点:第一,企业可为职工提供和列出一组成本相等的“报酬套餐”以供职工选择,使员工在满足其需求和个人偏好的前提下有最大限度的选择机会。第二,无论员工怎样选择,企业的成本支出总是相同的,但是对每个员工来说,报酬的心理价值提高了,这就等于企业不花成本而给员工晋级加薪。第三,让员工在与其利益相关的工作领域担任设计者决策者,而不是被动角色,这种机会本身就是满足高层次需要的内在报酬因素,因而有着内在激励的作用。

2、公平合理

薪酬制度要想有效发挥其激励作用,一个基本前提就是建立在公平的基础上。根据J·S亚当斯的公平理论,“公平感是员工是否对奖励感到满意的一个中介因素,只有当人们认为奖励是公平的,才会产生满足,激发动机。”因此,薪酬与绩效挂勾是富有竞争性新酬制度的一条基本原则,好的薪酬方案一定是公平的。有些中小企业的奖金发放较为随意,经常只因管理者的一句话,引起员工心理上的不满与攀比情绪。在该种情况下,公平原则被完全忽略了,企业内部一些不必要的冲突也会增加成本。故而,要做到薪酬公平合理,达到对内公平,企业薪酬设计必须反映岗位责任和能力大小,也就是薪酬差别必须合理,做好企业内部的职位评价和职位分析。职位评价和职位分析是针对职位本身,从职位的复杂性、责任大小、工作量多少、难易程度、控制范围、所需知识和能力以及工作态度等方面来对职位的价值进行量化评估。职位评价和分析是现代企业薪酬设计的基础,也是从根本上解决薪酬对内公平的关键所在。

3、增加激励力度,收入与技能挂钩由于经营风险大,中小企业的员工所承担的劳动风险也相应加大,所以员工与企业容易结为命运共同体。因此,为加强抗风险能力,中小企业适宜建立刺激性的薪酬制度,将员工的收入与企业效益、企业销售收入结合起来。一种有效的方式是建立个人技能评估制度,以雇员的能力为基础确定其薪水,工资标准由技能最低直到最高划分出不同级别。基于技能的薪资制度改变了管理的导向:在实行按技能付酬后,管理的重点不再是限制任务指派使其与岗位级别一致,而是最大限度地开掘和利用员工已有的技能。这种评估制度最大的好处是能传递信息使员工关注自身的发展。

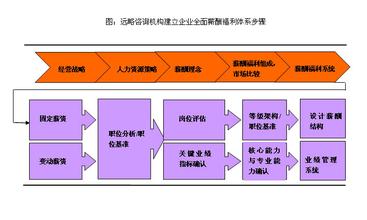

中小企业薪酬确定的程序

1、薪资调查

任何企业的人力资源部门都应进行适时的薪资调查,中小企业无法例外。但若在一个较大的范围内进行详细的薪资调查,这对于中小企业来说成本太高且毫无必要,因此笔者建议采取一些成本较低的信息渠道:

(1)通过招聘类报纸,网站等相关媒体查阅招聘求职广告,从中了解你所想招聘的职位或员工的市场价格。

(2)目前全国很多城市都建立了劳动力市场工资指导价位发布制度,企业可通过劳动保障行政部门的信息发布,了解有关岗位需求和工资信息。

(3)通过参加同业俱乐部或各种协会,实现与同行定期的交流。

(4)对企业内员工需求的调查。正如前文所述,了解员工的需求是薪酬体系建立的基础。而且,它的操作方便、快捷、容易达成目标。

2、利用职位评估建立薪酬结构

在薪资调查之后,应根据企业具体情况制定职位说明书,在职位劳动评价四要素(即劳动技能、劳动责任、劳动强度和劳动环境)的基础上,确定每个职位的特点和价值,然后根据职位评估的结果把职位排序并确定每个职位的点值,然后确定职位工资标准。

3 、建立科学合理的绩效评估体系

评估时要建立多层次考核目标,目标的设定应把握 SMART原则。在该原则中,“S”是明确的(Specific),“M”是可衡量的(Measurable),“A”是可操作的(Attainable),“R”是相关的(Relevant),“T”是有时限的(Time-defined)。

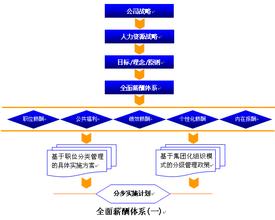

4、形成薪酬制度、福利制度和长期激励模式

中小企业在员工福利方面拥有特别的创新机会,它应该不囿于大企业的局限,应设计低成本的、在满足基本要求的基础上采取有创新性的弹性福利计划,同时分派专人来维护。此外。该计划的施行应随会计、税收制度的变化而改变。最佳策略是,在企业起步阶段,福利保持适度简单的水平,随着企业成长而逐步复杂起来。有弹性的福利计划重在提供一个氛围,不同员工有不同的福利需求。薪酬政策有一个必然的趋势,那就是随着企业的成长和财务能力的增强,它会朝着市场化水平逐渐得到提高。而随着企业日益成熟,福利制度也会出现同样的趋势,明智的作法是要时刻注意到企业现金流量、税收及其选择对企业财务的影响。

股权与期权激励已成为企业长期激励的主要模式。在股权方式上,企业可采取多种形式:限定性股份、奖励股、非限定股、股票增值权。有些企业主不太愿意转让股权,他们担心股权转移会使他们失去对企业的控制,而股票增值权和影子股票计划,是在允许核心的职业经理人在不拥有企业股票权的情况下,可以分享企业股票增值的好处。在这两种情况下,职业经理人并不真正拥有企业的股票。有些企业主基于节约现金的偏好,他们以股票支付报酬,这也会造成一些实际性的问题,稍不慎重即有可能使他们对企业失控。至于选择哪种支付报酬的方式,取决于企业的战略,如果企业的目标是想在三、五年之内“全部付出”,则股票是最好的支付方式,也能激励员工努力工作以创造价值,因为他们同时可以获得很大收益。如果一个企业决定采取利润分享计划,那么面临的问题便是如何实施这一计划。限制性股票是一种选择,由于这种计划通常要求经营者在企业工作几年,因而该计划有时又被称为经营者的“金手铐”。

期权是另外一种选择,通常有两种形式:奖励股和非限制股,与利润分享的计划相似,期权也能发挥“金手铐”的作用,一般期权都涉及到转让份额问题,职业经理人可以接受股权,但每年只能实现其中的25%。如果职业经理人在未满期限之前离开这个企业,剩余的股权将作为违约金返还给企业。由于奖励股给予职业经理人的税收优势,一般中小企业都偏重于奖励股。然而,奖励股也有其劣势:税法对其股权的数量、时限、接受者的身份、最低持有期等都有明确的规定。而且,奖励股中的股票价格不能低于承诺转让之日的平均市价。

由于上述原因,企业也十分看好非限制股。非限制股能以市价打折的方式转让,这种股权的接受者可为企业的经理、顾问及普通员工。非限制性股在延期支付报酬计划中发挥着重要作用。越来越多的中小企业仿效大企业,对其职业经理人以股票的方式来延期支付报酬,从而使他们在税收方面享有减免。一家规模小但发展很快的企业通过二者结合的方式,可以很好的实現其支付报酬的目的。

总之,利润分享计划允许最大的灵活性,对于有钱的职业经理人可以全部实现其股权;而对于缺钱的或对企业业绩持观望态度的职业经理人,可以等待几个月或几年来实现其股权。这个计划为企业在将来期权实现时提供了税收优惠,同时对职业经理人形成一副“金手铐”,而不必强迫他们购买企业股票。