阿里先行,京东、苏宁纷纷“插手”小额信贷后,未来“平台+金融+数据”的模式会让银行出身“冷汗”吗?

“阿里贷的成功表明诚信系统的重要性。”兴业银行首席经济学家鲁政委认为,无论阿里还是京东、苏宁,它们做小微企业信贷相对于银行而言最核心的优势就在于信息系统的完善。 2012年12月21日,这个被疯传为世界末日的一天,对于阿里信贷的客户而言却是大喜之日。阿里信贷于当日起,推出国内信贷领域首个“三天无理由退息”保障条款。类似淘宝推出的“七天无理由退货”,即获贷客户在贷款计息的三天内,无论因为何种原因决定终止贷款,在归还本金、利息的条件下,均可申请退还其对应周期内的利息。 “在一定周期内退息,是向贷款人证明阿里金融贷款操作的规范。能为我们迎来客户的信任,这是花钱都买不到的”,阿里巴巴集团副总裁、阿里金融总裁胡晓明在接受采访时表示,即使可能面临有人利用该条款,三天内“空手套白狼”的风险,增加公司成本,阿里也愿意承担。 值得注意的是,阿里信贷这一较2010年推出的小额信贷业务,更为吸引顾客的条款,恰恰是在京东商城、苏宁电器相继宣布发起金融业务之后推出。 2012年11月27日,京东与中国银行合作,推出了“供应链金融服务”。简单的说,京东将扮演类似于中介的角色:供应商凭借其在京东的订单、入库单等向京东提出融资申请,核准后递交银行,再由银行给予放款。 “以前把货发往京东,账期通常要在40~50天。收回货款才能订货、送货。”某商贸有限公司的工作人员边计算着过去的资金回报率,边念叨着。“以前的资金回报率大概是在60%左右,但是使用京东商城提供的‘供应链金融’业务后,相对于过去资金运营效率提高了4倍,资金回报率达到226%。”

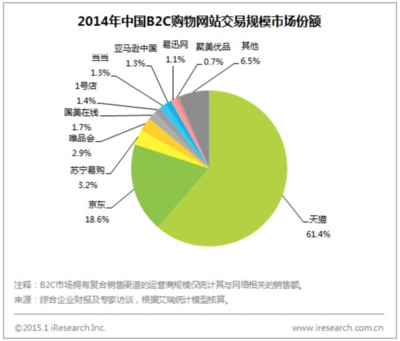

12月5日,苏宁电器公告将出资发起设立“重庆苏宁小额贷款有限公司”。至此,国内三大主流电商网站均已涉足供应链金融服务。小额信贷真的有如此大魅力,引无数英雄“竞折腰”? 事实上,网络与金融相结合已经成为一种潮流。银行在网上开店、保险企业开通网络频道、p2p网络借贷平台都已经不是新鲜事。但自从阿里巴巴以电商身份进入金融领域,京东、苏宁随后的“效仿”,让人不得不猜测电商做金融是具有先天优势后的大势所趋,还是在价格战、口水战不断升级的今时今日“另有所图”。 电商先天优势 数据透明是“王道” “国外至少在目前还很少见到电商企业涉足金融领域,尤其是成批进入。”清华大学社会科学学院经济研究所教授刘鹰告诉本刊。也正是如此她十分看好阿里等电商的金融业务,“现在有好的机遇,如果能做好,那么很有可能会引领世界。” 一方面国外历次金融危机已经为国内金融市场操作、监管起到警示的作用;另一方面国内支持小微企业信贷也是政策所向。“我认为当前发展微金融事业是一个大有前程的事业,有巨大的市场需求,这是毋庸置疑的。”中国市场学会信用工作委员会主任赵凤梧直言电商金融的天时。 一组数据证实了赵凤梧的观点。根据阿里金融公开数据显示,阿里小贷最新客户数为20万人,平均每户贷款余额为6.1万元。今年6月,客户数还只有13万人,不到半年已经增长逾53%。“阿里贷的成功表明诚信系统的重要性。”兴业银行首席经济学家鲁政委告诉本刊,无论是阿里还是京东、苏宁,它们做小微企业信贷相对于银行而言最核心的优势就在于信息系统的完善。 淘宝卖家李颖(化名)现在深深地体会到了阿里小贷服务的速度。从申请到拿到无需抵押的20万元小额贷款,李颖不过用了几天的时间,在过去这是她想都不敢想的。 高成本、高风险、低收益让银行对小微企业拒之门外,像李颖这样的商家之所以可以在短短几天之内拿到贷款,正是因为阿里巴巴已经掌握了他们的信用、经营状况等重要信息。阿里信贷目前主要是以自有资金针对其会员提供服务。这些会员以往的交易情况、现金流、都可以在阿里巴巴平台上有迹可循,甚至阿里可以通过其平台上的其他同行业企业的经营状况,判断其能否持续盈利。这为阿里巴巴是否为其提供贷款提供了依据。 “有了这些数据,阿里巴巴甚至可以自动设置一个贷款评分表。你只要在我的平台上有交易记录,那么我可以自动给你打分。看你是否有资格让我为你提供贷款。”社科院农业发展研究所副所长杜晓山表示在银行要审查几天的内容,在阿里平台上完全可实现标准化作业。 阿里信贷已经可以日处理10000笔左右的贷款业务,2年的运营时间拥有这样的效率,足以证明阿里信贷的标准化作业已经日渐成熟。在贷款发放之后,阿里巴巴还可以通过支付宝等渠道检测出商家的现金流向,是否与贷款目的相符。一旦发觉有违约风险出现,阿里小贷公司还可以通过支付宝随时截断商户的现金,从而保证贷款的安全性。 尽管与阿里信贷自有资金的贷款模式不同,京东商城是基于银行授信的“应收账款融资”,但其做金融的先天优势与阿里巴巴并没有太大的区别,还未确切公布如何操作的苏宁,优势也正在于能够掌握商家交易记录。 长久以来借贷行为一直与信息不对称相挂钩,即因借款人拥有私人信息而处于优势地位,银行则处于信息的劣势地位。银行主要依靠借款人提供的有关资料来判断其信用水平,从而容易造成大量的呆坏账。而具备相对较为完善信息的电商进入金融领域,则可以巧妙的化解这一问题。那么这是否就意味着三家电商在金融业务上可以“一招鲜、吃遍天”? “圈地揽客”高风险 单笔信贷低成本 电商能涉足金融贷款,客户信息系统可谓功不可没。以阿里贷为例,其单笔信贷的成本大概仅有2.3元左右,而同样的贷款在银行则要2000元左右的成本。就金融业务本身而言,“信贷”本就是一个高利润行业,这也是为什么很多人会笑言现在国内的一张银行牌照就价值21亿人民币的原因。杜晓山也证实小贷公司的利润率虽然不是特别高,但是达到10%不难。 如此算来,无论是阿里还是京东、苏宁的信贷业务都该是赚得钵满盆满。这也难怪有人剑指电商在盈利难的大背景下陆续推出金融业务,既有和供货商共赢的意图,更有谋取暴利的潜在用意。此番阿里的“三天无理由退息”更被指为意图跑马圈地,获取收益。 但事实是,阿里贷在成立1年半之后才扭亏为盈。“我们在去年11月份才开始盈利。”胡晓明称阿里贷的成本并没有外界看上去那样低。 目前,整个阿里金融的员工有290名,需要负责技术、模型开发以及风险管理等工作,这些人每年的人力成本就高达3000万元。这就难怪阿里要“圈地揽客”以量取胜,获取盈利,毕竟谁都不是慈善家。然而量大的背后势必是管控风险难度的加大。 在中国,小微企业的存活时间平均年限为3年,好的能够超过5年,差的甚至一年几个月就会关门大吉。而阿里、京东、苏宁所能够掌握到的经营情况只代表这些小微企业的过去,并不能代表其未来的 盈利状况。一旦出现大的经济、政策等变故,小微企业势必会大面积洗牌,对于三家电商而言风险极大。 如果仅是个别小微企业拖欠货款,对于阿里、京东或苏宁而言影响可能并不大,但在没有抵押担保的情况下,一旦放贷额度过大,出现集体“拖欠潮”,对于三家电商而言都会是致命打击。 相对阿里而言,京东、苏宁进入平台电商领域时日尚短。一方面客户的资料还未必很完善,另一方面金融服务也没有形成规模,其风险又更多了一层。 另外,阿里小额信贷公司均成立于杭州、重庆此类一线城市,苏宁的小贷公司也设立在重庆。两家模式已经突破了银监会关于小贷公司只能设点于县区开展业务的规定,合规问题也是其潜在风险。 银行目前仍是“大象” 未来“平台+金融+数据”或爆发 如果说阿里金融刚刚出现的时候,人们大多还只是将目光集中于“创新”二字上,那么京东、苏宁的陆续起身,则让“平台+金融+数据”的模式被扣上了让银行害怕的帽子。 在杜晓山看来,尽管目前阿里模式发展迅速,但尚且谈不上对银行产生冲击。“目前中国已经有小额贷款公司近6000家,贷款余额超过5400亿,这个体量是阿里、京东、苏宁所不能撼动的。”杜晓山指出,尽管如此“平台+金融+数据”模式力量仍然不可小觑,一旦它们可以克服种种瓶颈,业务无限放大的时候,势必会对银行业务产生冲击。 与此同时,网络中也流传这样一个故事,形容京东做金融的“不讲理”。菜农想把所种蔬菜销往更多城里,于是找到专门贩菜的商贩。但商贩有要求,进入平台需要缴20%的进场费,同时回款结算周期要120天,一切按照商贩的规则合作,农民没有办法,从了……由于商贩对菜农回款周期过长,菜农没有资金购买肥料种下一季。于是商贩又推出放贷服务,还宣布代为采购肥料。 这一问题直指“京东模式”的软肋,既然是用应收账款质押,以此解决供应商的资金问题,那为何不直接缩短对供应商的应付账期呢? 赵凤梧并不赞成这种说法,“服务的方式方法可以是多种多样的,目前有些大的商业公司包括大卖场,也是和很多银行联合起来,包括利用信用卡分期付款购买东西。”在赵凤梧看来,电商做服务于小微企业的金融能否成功并不是拘泥于何种方式、何种形式去做,最关键的是要看它们能否满足两个特征。一是借款人所付的利息应该低于商业银行的利息;二则是能否使出资人的钱所获利高于存放在银行的利息。“它如果没有这两个特征,一窝蜂地起,生命力就不会长。”赵凤梧坦言。 对此,刘鹰也表示了认同,“金融是为经济活动来筹措资金的,这是非常重要的一个观点。”电商开设金融的初衷将会决定它们究竟能够走多远,如果仅将目光集中于希望短期内借助市场的需求,而赢取暴利的话,那么终究不会走得太远。 就目前阿里公开资料显示,“阿里信用贷款”额度为5万~100万元,贷款周期12个月,日利率在0.05%~0.06%之间。参照最低的0.5%日息计算,阿里小贷为阿里巴巴集团客户提供的信用贷款年化利率最低为18%。相比市面上大多数小贷公司,18%的年化利率水平并不算高,但也要高于商业银行。而取得授信额度的京东供应商,如果按照银行的年利率7%计算,每日资金成本则仅有日息0.019%。 刘鹰认为,在特定时期、情况下利息高于别家是正常的,但问题的关键是能否让公众知道为什么高,这就涉及到了她所期望的无论是电商做金融还是其他小额贷款公司,乃至银行都应当民主化。即金融服务机构可以将每笔贷款的利率、贷款金额、取得时间、还款期限等内容公开。这些交易信息,可以便于公众、媒体乃至所有借方、贷方企业形成一个有效监督。 如果阿里等电商能够将这一信息打开,开始时有可能会因为借方认为资金成本较高转而向别家进行借贷行为,但是在中国整个金融大环境被一个“黑匣子”笼罩(交易过程中,不知道谁吃亏、谁获利)的情况下,率先公开信息者更容易得到借方企业的信任,从而得到更多用户。随后也势必会形成一个多骨米诺牌效应,推动全社会的金融机构公开信息,即可解决借贷双发之间信息不对称问题,也可以促使中国金融市场更为健康、活跃地发展。 226% 供应商说,使用京东商城提供的“供应链金融”业务后,相对于过去资金运营效率提高了4倍,资金回报率达到226%。 2.3元 以阿里贷为例,其单笔信贷的成本大概仅有2.3元左右,而同样的贷款在银行则要2000元左右的成本。 18% 参照最低的0.5%日息计算,阿里小贷为阿里巴巴集团客户提供的信用贷款年化利率最低为18%。