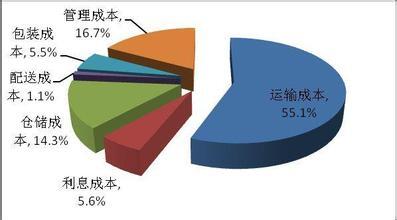

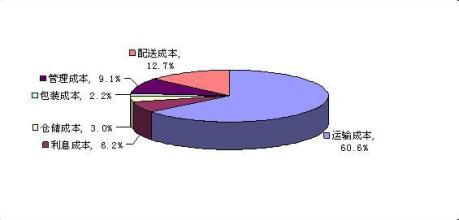

在企业经营活动中,物流是渗透到各项经营活动之中的活动。物流成本就是用金额评价物流活动的实际情况。现代物流成本是指从原材料供应开始一直囊括到将商品送达到消费者手上所发生的全部物流费用。由于物流成本没有被列入企业的财务会计制度,制造企业习惯将物流费用计入产品成本,商业企业则把物流费用与商品流通费用混在一起。因此,无论是制造企业还是商业企业,不仅难以按照物流成本的内涵完整地计算出物流成本,而且连已经被生产领域或流通领域分割开来的物流成本,也不能单独真实地计算并反映出来。 无论是企业物流还是物流企业,如何对自身物流资源进行优化配置,如何实施管理和决策,以期用最小的成本带来最大的效益,都是它们所面临的最重要问题之一。物流被看作是制造企业最后的也是最有希望降低成本、提高效益的环节------企业的第三利润源。 企业物流总成本 对物流成本进行分类可以向管理者提供更多对决策产生影响的细节问题,但企业的物流活动是按照功能的不同来组织进行的,如订单处理、运输等,而且大多数企业采用帐户划分成本,物流成本无法单独列示,因此,物流成本的划分任务艰巨。 企业物流成本是指企业进行采购、销售、生产等与物流相关活。运输成本是指企业对原材料在制品以及成品的所有运输活动所造成的费用,包括直接运输费用和管理费用。为降低物流总成本需要严格控制在运输方面的开支,加强对运输的经济核算。 存货持有成本:一般来说,存货可以占到制造商资产的20%以上。存货持有成本有些概念区分模糊,难以确定,所以,目前许多公司只是以当前的银行利率乘以存货价值再加上其它一些费用,作为存货持有成本。实际上,存货持有成本包括存货资金占用成本、存货服务成本、存货风险成本和调价损失等。 仓储成本:大多数仓储成本不随存货水平变动而变动,而是随存储地点的多少而变。仓储成本包括仓库租金、仓库折旧、设备折旧、装卸费用、货物包装材料费用和管理费等。 批量成本:批量成本包括生产准备成本、物料搬运成本、计划安排和加速作业成本以及因转产导致生产能力丧失等。 缺货损失:缺货成本是指由于不能满足客户订单或需求所造成的销售利润损失。 订单处理及信息成本:订单处理是指从客户下订单开始到客户收到货物为止 ,这一过程中所有单据处理活动,与订单处理相关活动的费用属于订单处理费用。IT成本指与物流管理运作有关的IT方面的成本。包括软件折旧、系统维护及管理费用等。 采购成本:采购成本指与采购原材料部件相关的物流费用。包括采购订单费用、采购计划制订人员的管理费用、采购人员管理费用等。 其它管理费用:其它管理费用包括与物流管理及运作相关人员的管理费用。 单项物流活动成本降低必将导致其它部分成本增加,处理不当,甚至有可能导致总成本的上升。物流总成本分析是进行一体化物流管理的关键,运用总成本分析法可以有效管理和实现真正意义上的降低成本。

物流总成本是企业管理物流运作的主要指标,但物流总成本本身并不能反映企业的物流运作好坏。通过物流总成本的统计分析,使企业可以从全局的角度了解自身的物流运作现状,明确目前关键的瓶颈问题以及突破口,提出解决的方法,以提高企业整体的运作绩效。 物流成本管理与控制 企业经营的一个重要目标是以最小的投入换取最大的收益。而实现这一目标的最好途径是成本管理,物流成本的控制是对成本限额进行预算,将实际成本与目标成本限额加以比较,纠正存在的差异, 提高物流活动的经济效益。 一般地对物流成本加以控制可采用生产率标准、标准成本和预算检验物流绩效等方法。战略成本管理是一种全面性与可行性相结合的管理技术,使企业在产品企划与设计阶段就关注到将要制造的产品成本是多少,战略成本管理最关键的因素是目标成本。 作业基准成本法(Activity-Based Costing,简称ABC法)就是一种战略成本管理方法,作业基准成本法由R.Cooper与R.S.Kaplan在20世纪80年代末提出,所谓ABC法,是按照各项作业消耗资源的多少把成本费用分摊到作业,再按照各产品发生的作业多少把成本分摊到产品。利用ABC法可以改进优化作业链,减少作业消耗,提高作业质量,并在整个作业生命周期内进行战略成本管理。 作业基准成本法不但是一种较为先进的成本计算方法,通过作业成本管理对企业战略成本进行管理,为物流实施流程再造、业绩评价等提供成本信息,也为企业进一步改进成本控制和战略性规划与决策提供了更为有利的依据和标准。 通过对企业物流成本的分析,降低物流成本的基本途径有以下几种: 通过效率化的配送来降低物流成本 企业实现效率化的配送,减少运输次数,提高装载率及合理安排配车计划,选择最佳的运送手段,从而降低配送成本。 利用物流外包降低企业物流成本,降低投资成本 企业把物流外包给专业化的第三方物流公司,可以缩短商品在途时间,减少商品周转过程的费用和损失。有条件的企业可以采用第三方物流公司直供上线,实现零库存,降低成本。 借助现代化的信息管理系统控制和降低物流成本 在传统的手工管理模式下,企业的成本控制受诸多因素的影响,往往不易也不可能实现各个环节的最优控制。企业采用信息系统一方面可使各种物流作业或业务处理能准确,迅速的进行;另一方面通过信息系统的数据汇总,进行预测分析,可控制物流成本发生的可能性。 加强企业职工的成本管理意识 把降低成本的工作从物流管理部门扩展到企业的各个部门,并从产品开发、生产、销售全生命周期中,进行物流成本管理,使企业员工具有长期发展的“战略性成本意识”。 对商品流通的全过程实现供应链管理 使由生产企业、第三方物流企业、销售企业、消费者组成的供应链的整体化和系统化,实现物流一体化,使整个供应链利益最大化,从而有效降低企业物流成本。 当今时代,企业的生存离不开成本的控制与管理,而物流成本的控制与管理已被视为当今最有效的降低总体成本的一个关键因素。企业产品成本的降低离不开物流成本的下降,作为第三利润源泉的物流如何在当今这个竞争激烈的时代发挥其关键的作用,已成为每一个企业、每一位物流人士亟待解决的问题。