作业成本核算模型是实施作业成本法(Activity-Based Costing)的基础,是对作业成本法核算体系的描述,因此作业成本核算模型在作业成本法的实施过程中具有重要地位。作业成本要素是构成作业成本核算模型的元素,他们按照一定规则组合在一起形成作业成本核算模型。本文通过对作业成本要素和核算模型的分析,来探讨扩展的作业成本核算模型,这种核算模型不仅是实施作业成本法的基础,对开发作业成本管理系统也具有借鉴意义。

作业成本要素

作业成本核算模型包括五大要素:资源、作业、成本对象、成本动因和分配路径,以及会计期间和组织结构两个辅助要素。资源、作业和成本对象是成本的承担者,是可分配对象。在企业中,资源、作业和成本对象都具有比较复杂的关系,因此,增加资源账户、作业账户和成本对象账户来分别管理资源、作业和成本对象。下面分别对各要素进行分析:

资源

从广义讲,资源(Resource)作为一个概念外延非常广泛,涵盖了企业所有价值载体,但是,在作业成本法下,资源实质上是指为了产出作业或产品而进行的费用支出,实际上,资源就是指各项费用总体。

资源:作为分配对象的资源就是消耗的费用,可以理解为每一笔费用。资源可以直接面向作业和成本对象分配,就是传统成本法的直接材料。

资源账户对象 资源账户是从资源类别的角度描述资源。账户在传统成本中已经存在,制造费用、直接材料、直接人工就是账户。

在作业成本法中,资源账户不仅是一个分类的概念,而且还作为分配的主体,是一个分配对象。在传统成本中,制造费用汇总后按工时分配,实际制造费用账户作为一个主体在参与分配。资源账户参与分配,会造成成本信息扭曲,账户包含的资源内容越多,成本扭曲越大。作业成本法中,可以建立具有层次结构的多个资源账户,通过细分账户实现采用多次分配增加资源成本分配的准确性。

一个资源账户可以看成是一系列资源的集合,资源账户的分配需要先对资源账户进行汇总后再进行分配。既可以对资源账户下的资源进行单独分配,也可以通过资源账户对资源分配。一般先进行资源分配,再进行资源账户分配。

作业

作业概念也是建立在一定的假设基础之上的。首先,作业具有明确的“边界”,以明确作业消耗的资源与作业产出,能够明确成本责任;其次作业必须是可量化的基准,对于一般的生产作业,作业比较容易量化,对于知识性的作业,如研究工作,则难以量化,如果要把作业纳入作业成本核算体系,则必须对作业进行计量,为作业制订量化的标准。第三,作业具有单一的分配动因,作业的分配目标对于作业的消耗只能按照单一的成本动因线性分配,而作业中的某些成本项目可能与该成本动因并不线性相关;第四,作业必须与一定的组织机构对应,必须具有唯一对作业整体负责的一个组织单位。

作业层次分类法把作业分为以下四类:单位作业、批别作业、产品作业和支持作业,其中:

(1).单位作业:使单位产品受益的作业,作业的成本与产品的数量成正比,常见的作业如加工零件、每件产品进行的检验等;

(2).批别作业:使一批产品受益的作业。作业的成本与产品的批次数量成正比。常见的如设备调试、生产准备等;

(3).产品作业:使某种产品的每个单位都受益的作业。例如零件数控代码编制、产品工艺设计作业等;

(4).支持作业:为维持企业正常生产,而使所有产品都受益的作业,作业的成本与产品数量无相关关系,例如厂房维修、管理作业等。通常认为前三个类别以外的所有作业均是支持作业。

还有一种根据作业增值属性分类方法,把作业分为增值作业与非增值作业:增值作业(Value-added Activity):能增加顾客价值的作业;非增值作业(Non Value-added Activity)不能增加顾客价值的作业。企业的目的是为用户提供产品和服务,同时获得利润。非增值作业不能创造顾客价值,是无效的作业,必须消除以降低成本,增值作业创造顾客价值,需要提高效率降低成本以增加利润。通过对作业增值属性的分析,可以发现降低成本机会。增值作业与非增值的判断标准如下:(1)该作业将带来状态的改变;(2)状态的变化不能由先前的作业来完成;(3)该作业使得其他作业得以执行。满足这三个条件的作业都是增值作业,违背其中一条或者多条标准的作业都是非增值作业。

多种作业分类方法能提供更丰富的信息,也会带来处理的困难,为了便于分析,需要选择一个首要的分类方法,而其他的分类法作为辅助。一般选择作业层次分类法为主,而以增值属性分类法为辅助。

一个作业的定义包括以下内容:

作业的层次属性:作业属于哪一个层次;

作业的输出:计量作业产出数量的标准;

成本动因:分配作业成本的成本动因;

作业的增值属性:表明作业是增值作业还是非增值作业;

组织:对作业负有直接责任的组织机构;通常对作业的成本和作业执行的效率负责;

作业的标准单位成本:企业确定的作业的标准成本,用以考核分析作业执行的效率;

计量单位:标示作业产出的单位;如次,小时,个等等;

作业能力:通常指在基础会计期间内所能完成作业的最大数量;

作业成本:基础会计期间内作业的总的成本;

可控成本:作业的直接组织机构对作业成本负责的部分;

作业账户 作业也需要管理,作业账户就是用来对作业进行管理的。但是作业账户不能参加分配,这与资源账户不一样。以作业层次分类法为基础,相应产生了四个作业账户:单元作业账户,批别作业账户、产品作业账户、支持作业账户;根据管理的需要;各作业账户可以继续细分。

成本对象

成本对象是企业需要计量成本的对象。这根据企业的需要而定。如可以把每一个生产批作为成本对象,也可以把一个品种作为成本对象。在顾客组合管理等新的管理工具中,需要计算出每个顾客的利润,以此确定目标顾客群体,这里的每个顾客就是成本对象。

成本对象可以分为市场类成本对象和生产类成本对象。市场类成本对象的确定主要是按照不同的市场渠道不同的顾客确定的成本对象,他主要衡量不同渠道和顾客带来的实际收益,核算结果主要用于市场决策,并支持企业的产品决策。生产类成本对象是在企业内部的成本对象,包括各种产品和半成品,用于计量企业内部的生产成果。

根据成本对象持续时间可以把生产类成本对象分为以下三类:长期成本对象,流水式的生产和连续生产模式下的内部成本对象都是此类,化工行业是典型的长期成本对象。为了进行成本核算,需要把成本对象按期间分割。订单式的成本对象,成本对象以订单或者项目的形式存在,其持续时间从订单(或者项目)投入生产到订单完成为止,这个持续时间可能跨越成本核算期间,在核算时分别不同期间核算期间内累计的成本,最后计算出总的成本对象的成本。第三种情形就是即时的成本对象,这种成本对象主要出现在服务行业,服务结束成本对象立即结束,如医疗服务、餐饮服务等等,服务类成本对象往往与作业容易混淆。

成本对象也需要建立账户进行管理。如建立按批和按产品的成本对象,可以建立批别成本对象账户和产品成本对象账户。成本对象账户不参与分配,也不接受分配。

成本动因和分配路径:

成本动因就是分配的原因,最新的作业成本核算/作业管理标准规定了三种成本动因:

资源动因:表示作业、成本对象或者其他资源对于资源需求的强度和频率的最恰当的单一数量标准,它用来把资源的成本分配到作业成本对象或者其他资源。

作业动因:表示成本对象或者其他作业对于作业需求的强度和频率的最恰当的单一数量标准,它用来把作业成本分配到成本对象或者其他作业。

成本对象动因:表示其他成本对象对于成本对象需求的强度和频率的最恰当的单一数量标准,它用来把成本对象成本分配到其他成本对象。根据成本动因确定的可能的分配关系如图1所示。

有关成本动因可以参考相关的文章《作业成本法成本动因分析》。

分配路径:作业成本法中定义了很多的资源作业成本对象等可以参与成本归集与分配的对象,也定义了很多成本动因。分配路径就是把这些独立的分配对象和成本动因关联起来:例如:人工工资按照各个作业的人数分配到加工作业、检验作业,装配作业。加工作业根据各个生产批的加工共时分配到各个生产批号。成本从人工工资流到生产批号就是分配路径。分配路径把分散的作业成本要素组成完整的作业成本核算模型。

辅助要素

会计期间:作业成本法按会计期间核算,因此需要确定会计期间。会计期间包含基础会计期间和复合会计期间,在传统成本法下,“月” 是一个基础会计期间,是最短的会计期间,其他的会计期间包括季度和年。会计期间形成了层次结构。作业成本法下,会计期间通常也采用月、季度、年的自然会计期间,也可以自由定义:如可以按照旬或者周核算。

组织层次:实施作业成本法需要确定实施对象的组织结构。组织结构图对于实现作业成本法并不是必需的,但是通过把作业成本法的各种资源、作业和成本对象等分配对象与具体的组织结构对应,可以明确各个组织层次的成本责任和目标,以及根据成本信息对组织进行成本绩效考核,从而有利于促成成本的降低。

作业成本核算模型

图3是早期实施作业成本法的核算体系图,早期实施作业成本法是为了解决传统成本法的成本信息扭曲,关注的重点是传统成本法的制造费用,应用作业成本的基本原理分配制造费用以减少成本扭曲。作业成本核算模型是二阶段的分配过程,分别是资源向作业分配,作业向产品分配。利用成本库合并作业,以减少核算工作量。

图4是作业成本法概念模型,也是一种作业成本核算模型。在模型中,作业成本法已经完全脱离了传统成本法的约束,完全按照作业成本法的基本原理,独立构成一个成本核算体系,但是模型所包含的分配关系有限。

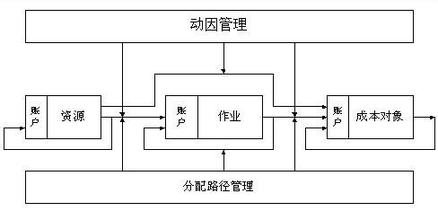

图5是扩展的作业成本核算模型图。在这个模型中,资源、作业和成本对象都具有内部结构,增加了账户来对他们的内部结构进行管理,还增加了专门的动因管理和分配路径管理。这个核算模型在图3所示模型的基础上,对分配关系进行了扩展,使得作业成本法描述企业成本流动过程的能力大大提高。

图6是图5核算模型分配维度的展开图,通过作业成本法的可分配对象之间的实际分配网络,专注于刻画企业的成本流动过程,省略了动因管理和分配路径管理部分。图6包括所有参与分配的对象:资源、资源组合、资源账户、作业和成本对象,对作业按着层次分类进行分析,可以直观表示同类型分配对象之间的分配,尤其是作业之间的分配。

从作业成本核算模型的发展过程来看,作业成本核算模型对于生产过程成本流动的描述能力逐渐增强。传统成本法陷入困境正是在于它与企业的生产过程并不相关。作业成本核算模型力图更好地反映生产过程,按照生产的过程来核算成本,这就增加了作业成本核算信息的有效性。作业是描述生产过程成本流动的关键因素,并且通过作业的组织属性可以刻画各个生产过程的活动的成本责任,间接地描绘出一副成本责任图,这是作业成本法有利于成本控制的主要原因。

随着作业成本法的发展,作业成本核算模型也越来越复杂。在现代信息技术很发达的条件下,没有必要用人工来管理作业成本核算模型,功能强大的作业成本计算/管理系统工具能够帮助我们完成所有这些工作,通过图形方式直观地把成本流动的过程展示出来,并能在模型基础上实现作业成本核算,完成相关的各种决策分析。