成本管理的发展变化源于企业制造环境的变化以及管理理论与方法的创新;而后两者又起因于企业外部环境的变化。企业外部环境的变化主要体现在以下四个方面:(1)国内外市场上大多数产品供过于求,造成市场竞争日趋激烈;(2)产品需求多样化,顾客对产品质量也日益苛求;(3)国际间分工合作日趋密切,竞争也趋于激烈残酷;(4)新技术、新工艺的创新蔚然成风。以上外部环境的变化既要求企业的制造环境有别于往昔,也要求对管理理论与方法进行创新。

战略成本管理的基本框架,主要包括以下几个方面。

(一)价值链分析

价值链是一系列由各种纽带联接起来的相互依存的创造价值的活动集合。也就是说,价值链并不是独立活动的汇集,而是相互依存的活动构成的一个系统。价值链分析主要是分析从原材料供应商起直至最终产品消费者的相关活动的整合,是从战略角度分析如何控制成本。按其分析角度又分为行业价值链分析、企业内部价值链分析、竞争对手价值链分析。

1.行业价值链分析;

2.企业内部价值链分析;

3.竞争对手价值链分析。

(二)战略定位

战略定位是指企业在赖以生存的市场上如何选择竞争武器以对抗竞争者。在战略管理中,首先应分析企业的产品所处的生命周期和市场份额等,然后确定其应采取的战略。具体到财力上要加大投入,在定价上要不惜牺牲短期现金流量来换取市场占有宰的扩大,在成本管理上则要努力确定明确的战略,是以产品差异战略取胜,还是以成本领先战略取胜。

成本领先战略可以通过规模生产,追求曲线效应,严格控制成本等方法来实现;而产品差异战略则可通过培养顾客对品牌的忠诚度,以优良的顾客服务,改进产品设计等方法来实现。

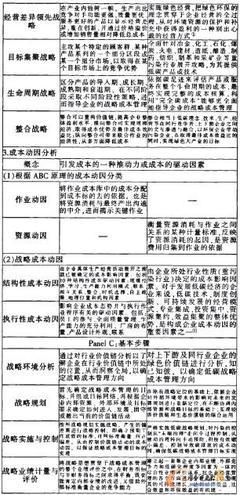

(三)成本动因分析

成本动因是指引起产品成本发生的原因。从价值链的角度看,每一个创造价值的活动都有一组独特的成本动因,它用来解释创造价值活动的成本。因此,每一项价值创造活动都有独特的竞争优势来源。战略成本管理所强调的成本动因可以分为结构性成本动因和执行性成本动因两大类。结构性成本动因是指决定组织基础经济结构的成本驱动因素,主要包括:规模;范围;经验;技术;多样性。

执行性成本动因是指与企业执行作业程序相关的成本驱动因素。主要包括:凝聚力;全面质量管理;生产能力运用;产品结构;联结关系。

与作业性成本动因(材料、人工等)相比,结构性成本动因与执行性成本动因都是更高层次上的成本动因,而且很多是非量化的动因,但其对产品成本的影响更大、更持久,因而也更应予以重视。在企业基础经济结构既定的条件下,通过执行性成本动因分析,可以提高产生各种执行性成本动因的能动性,并优化它们之间的组合,从而使价值链活动达到最佳效果;而对于结构性成本动因,未必总是愈多愈好,如单纯扩大企业规模,或运用高新技术,对于管理水平有限的企业而言,未必是好事。总之,企业要取得战略成本优势,应从以下两个方面人手:

1.控制成本动因;

2.重新组合价值链活动。

我国企业应树立战略成本管理的理念,建立新的成本管理模式。战略成本管理的实质是寻求成本优势,研究和推行战略成本管理具有很强的现实意义。

1.战略成本管理的形成和发展,是现代市场经济和竞争的必然结果。成本是决定企业产品或劳务在竞争中能否取得份额以及占有多少份额的关键因素,而影响成本的核心是企业的战略成本,而非传统的经营成本。

2.战略成本管理的形成和发展,是建立和完善现代成本管理体系,加强企业成本管理的必然要求。在现代成本管理中,战略成本管理占有十分重要的地位,它突破了传统成本管理把成本局限在微观层面上的研究领域,把重心转向企业整体战略这一更为广阔的研究领域,有利于企业正确地进行成本预测、决策,从而正确地选择企业的经营战略,正确处理企业发展以加强成本管理的关系,提高企业整体经济效益。

3.战略成本管理的形成和发展有利于更新成本管理的观念。在传统成本管理中,成本管理的目的被归结为降低成本,节约成了降低成本的基本手段。不可否认,在成本管理中,节约作为一种手段是不容置疑的,但它不是唯一的手段,现代成本管理的目的“应该是以尽可能少的成本文出,获得尽可能多的使用价值,从而为赚取利润提供尽可能好的基础”,以此实现成本效益原则。企业采用何种成本战略,取决于企业整体的经营战略和竞争战略,成本管理必须为企业整体经营管理服务。

4.战略成本管理是实现企业经营和发展战略的工具。战略成本管理的研究与应用,与企业外部环境和内部管理之间是相互促进、相互制约的辨证统一关系,它促使企业统筹兼顾,以局部利益服从整体利益,以当前利益服从长远利益,并努力改变企业自身状况,以减少环境对企业的不利影响,从而更好地实现企业经营和发展的战略目标。