一、为什么需要战略成本管理

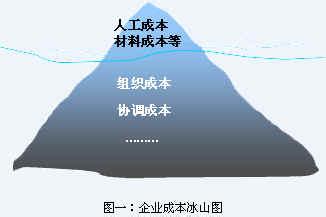

面对激烈的市场竞争,很多企业将低成本作为核心竞争能力,这就要求企业内部最大限度的进行成本消减。但是,对于大多数企业来说,传统的成本控制方法一直在做,但往往成效不大,这些成本控制手段能够带来的成本降低空间显的太小,并且过度成本控制往往是以降低产品质量、弱化服务质量来得到的,这从长期来看却削弱了企业的竞争能力。其实,造成这种现象的原因在于这些企业只看到了企业中发生的各类“显性成本”,却对企业中各类“隐性成本”视而不见(如图一所示)。对于这些“隐性成本”的控制,除了传统的成本控制手段外,更应从企业战略层面来考虑成本消减,将成本控制和提升企业竞争优势联系在一起。

二、战略成本管理如何实施

从战略层面消减成本可以遵循下面三个步骤来评估成本消减的空间。

首先分析企业行业价值链,看企业在行业中所处的位置,行业价值链中各环节的盈利能力如何,行业价值链的成本分布情况如何,判断企业是否存在行业纵向、横向整合兼并的机会。也就是通过调整企业的运营模式和盈利模式,从结构上改变企业成本发生从而达到控制成本和提升企业竞争力的目的。这方面典型的例子就是联想和DELL。联想是中国PC的老大,DELL是世界PC的老大,二者都不以专业技术为核心竞争能力,而是通过对销售渠道的控制作为核心竞争优势。但是联想和DELL采取的方式截然不同,联想的核心竞争优势是高效的分销系统的控制管理,而DELL则完全不同,它完全取消了分销环节,以直销的方式直接和客户联系从而降低成本并提升服务质量,建立竞争优势(如图二所示)。因此对于企业来说,成本控制的最高层次是从战略层面、企业商业模式选择角度来控制成本,也就是通过选择合适的商业运作模式,同时建立成本优势和竞争优势。

其次,战略成本管理的第二步是分析公司的管理模式和组织架构,通过对官僚成本的控制来降低成本。对于企业来说,当企业发展壮大以后,成本浪费的环节有许多是隐性、不容易发现的。这其中最主要的就是企业官僚成本。官僚成本指的是企业规模扩大以后而发生的协调沟通成本,这种成本往往是以降低效率为代价而发生的。在这里我们还是以联想举例,我们都知道在90年代联想将PC生产和分销分别让两个企业经营-神州数码和联想公司。从纯业务层面来看,联想的PC生产和其分销体系的协同效应是明显的,二者的价值链能够完美的结合在一起。虽然内情究竟如何,我们不得而知。但是可以肯定的是联想集团分离的重要原因之一是企业官僚成本的上升,随着企业的扩大,部门之间的协调、沟通,PC生产和销售的协作、对市场的反馈往往需要大量的沟通协调成本,因此分别成了不得已而为之的选择。因此对于企业集团来说,如何选择集团管理模式,如何界定集团总部和下属企业之间的权责划分,如何对总部定位,各种管理职能如何划分,这些选择往往在很大程度上决定了企业的官僚成本水平。一个不合适的集团管理模式,对企业意味着大量的沟通协调,或者过渡放权,下属企业尾大不掉,总部令行而禁不止;或者过渡集权,下属企业事事需要请示,决策迟缓,从而丧失市场机会。另外,集团管理模式的合适选择,还可以从另外一个角度为企业带来成本降低的控制,那就是规模优势。当企业规模壮大以后,企业往往可以对那些具有规模优势的管理职能进行控制从而得到规模扩大带来的成本优势,比如国内外很多企业集团所采用的集中采购模式。其实对于企业集团来说,除了采购职能具有规模优势外,诸如销售、市场推广、战略规划等职能也具有规模效应。因此企业可以通过合适的集团管理模式选择,对各种职能权限在总部和下属企业之间进行合理的划分,从而充分利用规模优势,同时又最大程度的降低企业官僚成本。

最后,企业还可以通过改进内部价值链来降低成本。迈克尔波特的企业价值链分析模式对于理解企业运作有着非常大的帮助。企业内部物流、资金流可以分为基本价值链和辅助价值链两类,基本价值链可以分为采购、生产、营销、外部物流、服务等,辅助价值链则是那些不与企业生产直接挂钩的职能活动,如HR、财务等职能活动。

从企业运作的角度来说,价值链既是企业价值逐步创造的过程,同时也是企业成本逐步发生的过程。价值链上各价值活动是企业各项成本发生和转换的环节。因此,企业应该对内部价值链上各价值活动的成本和收益进行分析,对那些不经济(不经济的价值活动指的是某价值活动创造的价值不能弥补其产生的成本,从而存在控制、削减或外包的可能性)、不必要的价值活动进行控制或削减,从而降低成本。对内部价值链中各价值活动进行成本收益分析时,可以通过价值工程的方法来进行分析。首先分析各价值活动在企业内部价值链中的功能,其次分析各价值活动需要企业投入哪些要素,这些价值活动对企业产生哪些输出。对于企业各价值活动的发生成本包括:企业从外部外购材料、服务的成本;价值活动的人工成本;价值活动的资本性支出成本,也就是企业为价值活动发挥功能而购置的固定资产、无形资产等资本性开支;价值活动的运作成本。对这些价值活动根据成本发生额进行排序,哪些成本发生大的价值活动往往是管理控制的重点,同时再根据成本发生额和价值活动的内部价值进行综合分析,从而得到需要削减或者外包的价值活动环节。在对价值活动进行分析后,企业就可以通过削减哪些不经济的价值活动或者重构、调整企业价值活动来控制削减成本。在这方面典型的例子有,石油开采企业通过内部价值链分析,发现某两项业务活动的内部价值活动有许多是重合或类似的,因此企业通过重构价值活动,将原来相对独立的两项业务活动进行合并,从而取得协调效应进而降低成本。

目前,“中国制造”以低成本优势席卷全球,但是这种低成本优势更多的是建立在低廉的生产要素(如人力成本等)基础上的,而非通过提高效率、运营创新等具有长久竞争优势的方式建立的。“中国制造”要想建立长久的低成本优势,就必须从战略层面,以一种更广阔的视野来控制成本。(作者系新华信正略钧策企业管理咨询有限公司顾问,任何发表、转载须先得到许可,联系方式:010-58671818-291/376)