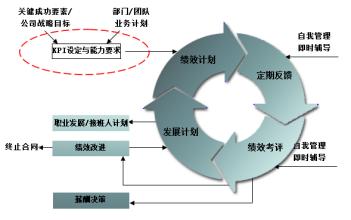

目前,中国诸多企业都在通过产权改革以完善企业经营机制,并最终提高绩效。但怎样针对中国企业制定绩效指标评价体系,目前国内尚缺乏科学的阐述。 1月10日,北大光华—海波龙企业绩效管理研究中心(GH-BPM)在经过8个月对中国1175家非金融上市公司深入调查后,发布了中国首个上市公司绩效排行榜。 被调查公司中,国有企业为850家,占上市公司的72.34%,其余为民营企业。在排行榜的前100强中,有86家国有企业;前50强中有45家国有企业。数据表明,采掘业、交通运输、水力等规模性企业和公共性垄断行业的绩效综合指标优于其他类型的企业。 我们希望该排行榜能够明确所有制、规模、行业等各类指标对企业绩效的影响,提高中国企业管理水平,并为中国投资者选择投资对象、政府部门制定监管策略提供有益的参考。更重要的是,我们希望通过此项研究分析中国企业绩效管理真正存在的问题。 绩效管理在中国的空白 两年前,国内一家相当规模的集团进入与主营业务相关的供应链领域,新成立的公司从美国聘来CEO,并制定了战略规划,将公司赢利模式定位于从产业上下游到横向的增值业务,财务预测和投资回报的计划都让人感到欣喜。 但完备的商业计划在实施15个月后,即到2005年7月,这家公司的业绩不仅与当初的财务预期相差甚远,而且为弥补供应链业务的赤字,原本健康的主营业务也处于亏损的边缘。 中国企业制定详细的绩效目标后,90%并不会达到原来的预期,上述是其中的众多案例之一。战略为什么与实际绩效谬之千里?我们发现,中国企业的战略具体实施步骤和技术架构都相当完备,但是那些决策者在绩效管理中过分重视财务指标衡量,根本不会定期对照营运计划与实际业务的进展状况,这就使中国企业无法弥补战略制定和执行力之间的空白。 财务指标仍然是这次绩效排行榜的重要参照标准,因为对上市公司而言,财务指标毕竟可以很好地反映上市公司的投入与产出之间的对应关系。其中,总资产回报率(ROA),可以反映一个企业在扣除非经常性损益后的赢利能力,代表市场对其未来赢利能力的预期;市净率反映了股票价格与每股净产值的比值,也反映了企业未来的赢利信心;风险度则代表了企业风险。其他指标还有主营业务成长率、短期偿债能力等。 但是中国企业过于重视财务指标带来的问题是,重视短期赢利能力,而缺乏对长期利益关注。在一味的短期赢利追逐中,中国企业的发展定位要么“眼高手低”,要么对既定的发展方向“钻牛角尖”。现代管理学大师彼得·德鲁克认为,对于企业经营目的只有一种适当的解释——“创造消费者”。消费者决定了企业的本质,现实情况下,中国企业过分重视财务指标,根本谈不上为顾客创造价值,这也使中国企业所制定的战略缺乏基石。 与此同时,当一味地被财务目标所吸引的中国企业面对目标顾客增长停滞的尴尬局面时,决策者们往往变得不再相信发展战略的主观判断,开始用先进信息技术的量化数据提升绩效。于是全面质量管理、6西格玛、企业资源计划系统(ERP)等在中国企业内相当普及,并且电子商务平台、客户关系管理系统(CRM)等,对中国企业而言也不再新鲜。 信息系统和软件确实能够带来企业运营过程的准确性和可靠性,却不能保障企业得到可靠的运营结果。因为信息技术不能使员工更加热爱工作,也不能准确传达战略决策。因此,那些CRM软件得到普遍使用的企业仍然被不满意的顾客纠缠着,安装有ERP的公司仍然会业绩亏损。 重视非财务指标 美国管理会计协会1996年进行的一项调查表明,只有15%企业认为,业绩评价系统能较好地支持企业经营目标。他们认为,机械地执行财务指标对于企业绩效并没有太多意义。后来企业开始用经济价值指标(EVA)或将非财务指标引入业绩评价,例如平衡计分卡。平衡计分卡可以反映除财务指标之外客户满意度、内部流程、学习和发展等指标。当中国企业生存在越来越开放的市场环境中,财务和非财务指标因素将业绩评价与战略实施结合起来,使得财务指标与非财务指标对业绩评价系统都非常重要。 这两种指标的使用环境有所不同,当业绩评价系统用以确定预算和短期计划,以及用以评估长期投资前景时,财务指标的使用都高于非财务指标,但是非财务指标评价与企业长期业绩关系紧密。当前中国企业面临竞争的不确定因素大大增加,企业需要在明确战略规划的基础上制定出各部门、各利润中心的战略推进方案,并在相互反馈中融入各种主观因素,预测年度、季度、月度的销售水平,估计计划期间需要的投资与运营费用,计算出预期利润。 更重要的是,企业战略是根据企业业务情况量身定做的,当企业考虑长期性和潜在因素时,企业战略、组织文化、企业环境以及外部报告和预算信息因素,都会对企业业绩评价产生长期而深远的影响。 正是由于中国企业在绩效评价中忽略了非财务指标的作用,过分注重财务指标的作用,那些采用了绩效评价系统的企业仍然困难重重。 企业之所以要重视非财务性指标,是因为它能帮助企业修改既定的目标或计划,保持战略执行的灵活性;其次,企业文化等非财务指标能让组织成员产生强烈的集体归属感,通过精神的感召力影响组织成员的行动;再者,当对中层经理进行业绩评价时过多依赖财务指标,有时他们的业绩并不能得到充分体现,因为忽视了中层经理对企业员工至关重要的激励与培养。 哈佛大学商学院企业管理研究中心2002年对美国国内公司进行的一项调查表明,大多数企业高管对业绩指标毫无信心,只有不过半数的受访者愿意用财务指标考核工作,而有35%的受访者愿意采用运营效率作为考核指标,更多的受访者愿意将员工归属感、组织进取心等非财务因素列入考核体系。 中国企业整体发展水平相对较低,因此,财务目标对转型及发展中的中国企业具有特殊重要性,企业也在非财务指标作用上缺乏经验和必要数据指标支持。但是企业还是应该重视非财务指标,这是业绩长久持续增长的内在动力。事实上,也只有非财务因素才能使业绩评价系统与企业战略管理真正地联系起来。 由于业绩评价系统受到组织文化、环境确定性及信息系统设计状况、组织特征因素的影响,中国企业发展绩效评价系统,不仅需要有内在动力和基础数据支持,也需要建设强有力的组织文化和管理系统。在这方面,中国企业需要进一步加强管理的基础工作。 绩效管理的时效性 1950年代,面对西屋公司的压力,通用电气公司的高层打算提高产品质量,不允许非合格品流入市场,于是产品质量和利润成为通用公司绩效管理的首选指标。但到1980年代,当通用公司成为强大的领跑者时,要解决的问题就变成如何保持优势,进一步调动组织的活力,通用公司开始根据自己的实际情况,建立一系列绩效考核的方法,以发挥每个部门与成员的活力和执行力。 这就说明,企业必须按照自己的实际情况制定恰当的绩效管理体系。在此次调查中发现,中国企业在多变的竞争环境中,并没有充分考虑组织的人力资源状况以及组织的葱心芰ΑU庠斐闪耸乖惫じ喔芯醯阶约憾宰橹墓毕祝挥谐浞秩鲜兜阶橹宰约汗ぷ鞯闹С帧F涫担谕瓿扇挝窆讨校稍北厝挥凶橹诓康闹С趾凸低ǎ庑┲С钟牍低ú灰欢ㄓ牍ぷ魅挝裰苯酉喙兀侨词歉鋈送瓿扇挝癫荒苋鄙俚淖试础? 任何一种绩效管理的出发点都须尽可能合理安排组织的资源,对员工行为进行合理引导,使个人行为与组织目标相符,提高组织的效率和长期生存能力,完成组织的预定目标。必须选择有针对性的绩效考评方法,单一的绩效管理肯定是肤浅的。