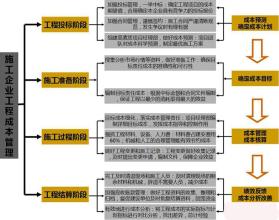

随着企业标准化、规范化、程序化、信息化管理的不断完善和深入发展,企业的管理重心和管理责任转向工程项目。以经营为龙头,通过抓现场“精品”来促进市场,带动企业经营工作的发展。企业是“利润中心”,项目是“成本中心”这一管理理念的逐步形成,有效地改变和指导着工程成本的管理。面对加入WTO后崭新的经济环境,我们将更加主动地投入到世界经济一体化的市场大潮中,市场的竞争也将会更加激烈。在不断完善的竞争规则和市场次序进一步规范的条件下,作为建筑施工企业如何更进一步去搞好工程的成本管理这一核心工作;怎样在施工前对工程成本进行“预测和预控”,使其具体的操作更符合工程项目施工的实际,浅析自己在工作中的几点体会。

一、工程成本预控形成的相关基本要素

1、国家的法律、法规,各地方行业部门管理的有关规定。

2、企业管理标准,各级管理机构人员的管理职能,基本要素的要求和规定。

3、上级下达的各项技术经济指标。

4、施工技术规范和质量验收标准,安全生产、文明施工、“CI”形象标识等施工现场达标标准。

二、工程成本预控的基本思路

1、预控成本效益

A、成本收益:主要包括工程签约合同造价、施工过程中的设计变更增、减工程造价、现场签证、施工中采用“四新”技术和科技成果创造的效益,施工中的量、价控制节余、施工结算中的收益等。

B、成本支出:

(1)工程制造成本:项目部施工中将要直接发生的人工费、材料费、机械费。“三大”工具、机械设备租赁费和进、退场运输费,安全生产、文明施工、“CI”形象等措施费。施工现场综合管理费和其他将要发生的费用。

(2)企业管理成本:企业将要发生的部分管理费、经营费、职工探亲、年休、节假日、婚、伤假费用,企业的财务费用和企业所应承担的其他费用。

2、施工进度成本

A、合理地加快工程的施工进度,缩短施工周期是节约机械设备、“三大”工具租赁费用、节省现场管理费用的有效途径。

B、施工中按照“科学、合理、精干、高效”的原则,优化配置各种施工资源。加强对各分部、分项工程施工计划的节点控制和动态管理,确保施工生产过程中各期间在“人、财、物、资金”的及时供给。加大科技含量,推广应用“四新”技术,合理采用“新技术、新工艺”,加大周转料具的合理投入,提高利用率和周转次数降低成本。

3、预控质量成本

A、严格按施工图纸、施工规范、操作规程、质量验收评定标准组织施工。形成“公司一项目经理部一操作人员”三级质量控制保证体系。

B、制定工程质量预控目标,严格监督、检查,确保各分部、分项工程一次交验合格,减少返工、浪费造成的损失支出。

4、预控安全生产、文明施工、“CI形象”成本

A、根据工程的特点,施工周边环境状况,制定满足本工程施工生产的安全防护措施方案。合理加大安全用工、用料的投入,在实施中进行重点监控,确保不发生安全事故。做好施工现场各级人员的安全教育、培训和技术、安全交底工作,增强作业人员的安全防护与保护意识。

B、加强施工现场的场容、场貌管理,各种材料、工具、设备,临建设施、道路等严格按施工总平面布置图指定的位置堆放,尽量减少场内材料、工用具的二次转运。制定文明施工责任制度细则,分片包干,使各作业场地做到工完料尽、场清,降低非生产用工费用的支出。

三、工程成本预控的目的

建筑施工企业是建筑商品的生产者和经营者,把“利润”作为企业最重要的管理核心,这是企业保持改革、稳定和可持续发展的基础。在实施项目管理责任制中,必须加大对项目成本核算的跟踪、监控力度,充分调动项目部各级人员的积极性,使项目是“成本中心”的体现发挥其潜在的效能,从而达到:

1、“事前”科学、合理的成本目标制订;“事中”有效的成本控制;“事后”准确的成本状况分析、信息反馈,实现“三位一体”的系统管理过程。

2、在施工生产周期内对每一分项、分部工程实际发生成本的及时收集、整理和调整能提供准确的阶段性统计分析和总结。通过对影响成本节超状况的多角度透视,查找出引起成本波动、盈亏的原因和施工环节。

3、使项目管理人员在施工中随时掌握成本动态,及时地对成本的异动加以控制,有针对性的在后续施工中采取措施进行调控和管理,最终能实现预期成本目标。

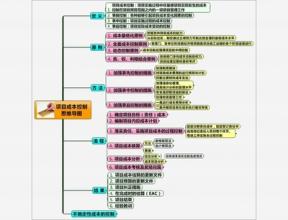

四、工程成本预控的基本方法

(一)、工程成本计划目标值的确定

为达到工程成本在“干前”计划目标值测定的科学合理性,首先必须把满足工程项目施工生产作为前提。同时目标值的确定必须适应市场经济运行规则,以企业自身的管理水平和综合实力为基础。企业基础管理工作水平的高低对项目法施工的管理有直接的影响,分析要细、有深度。将着力点放在加强管理和内部挖潜上构思,强调对确定成本目标值的调查和分析,明确影响成本主体的内因和外部条件,才能达到预测的准确性,符合实际施工管理要求,为竣工后的总结评估提供科学的依据。

1、主要外部环境条件分析:工程建设地点的施工环境、物资资源条件;工程的建筑、结构特点;业主对工程在技术等级、质量标准、工期等方面的要求;合同价款的组成和业主在工程建设期间的资金状况、分期拨付工程款的比例等。

2、主要内部环境条件分析:企业在该工程项目中所要达到的目标;企业对项目经理部的资源优化配置程度和项目班子的综合管理能力;所选定的劳务队伍技能水平、分包商、分供商的综合实力状况;计划施工期内市场材料、人工、机械台班价格异动幅度等。

3、主要“合同价”的组成分析:根据项目不承担投标经营风险的原则,明确分析和划分中标合同价款的组成是确定企业管理成本计划与项目施工计划成本的基础。投标预算的编制是根据业主的招标文件条款要求、施工,图纸、市场信息价和部分工程项目、材料、设备包干价等,按照预算定额、取费定额标准的计算规则而得出的工程总价款。工程中标价则是企业综合实力体现的竞争报价,其量、价和费率存在与企业级别、施工方法上的差异,不能完全成为确定计划成本的依据,必须加强对中标合同价款组成的综合分析和评审,按照“标价分离”的原则,根据施工图、施工方案等另行编制项目施工预舅。更进一步地明确构成工程总成本的组成情况,明确划分企业管理计划成本支出和项目施工计划成本支出。

4、主要“工程量”的组成分析:预算首先确定的是“量”,它是对完成一定工程实物量下消耗量的分析依据。在施工中必须加强对“量”的有效控制。为求得最基本的量,必须深化对施工图中“量”的复核计算,及时发现和找出在某分项中量的大小,为工、料、机的消耗量和价的计算提供准确的计算依据。

5、“工程材料价组成”的主要分析:材料费占工程直接费60--70%,分析中应将量大、价高的材料费作为“主控资源”加以认真研究,剖析市场价格行情,预测在施工周期内市场价格的可变、可控单价幅度,这是成本控制的关键。加强对“主控资源”的耗用管理,是项目成本控制的主要途径,控制住了物料消耗也就基本控制住了项目成本。

(二)、分析项目施工预算价的组成

通过对“量、价”的组成分析、比较和调整,使中标合同价按企业、项目各自的职责划分,将施工期内不同阶段将要发生的费用按比例进行适当的再分配。在大量收集、预测市场价格的基础上进行人工、材料、机械台班等直接费用的数理统计。通过对内部可控条件和管理环节的分析,计算出各分部、分项工程的综合控制单价、项目管理费用,材料、机械台班消耗的数量及费用,编制出详细、完整的项目施工预算,作为指导项目施工管理的控制依据。

(三)、预测工程总成本保本点

施工企业在工程中标承建中如何控制成本、降低成本,已是企业领导最为关心的核心大事。按照企业与项目部各自的经营管理职责,企业是“利润中心”和项目是“成本中心”的定位,突出了企业参与市场竞争的一切经营活动,其最终目的是为了获取最大化的效益。而施工项目仅仅是获取利润的一个方面。项目的一次性行决定了企业对项目的主导地位,建筑施工企业以多个工程项目为成本核算对象,通过对加强各项目的监督、管理降低成本,获得管理效益。预控成本的高低与项目承包基数的测定极为重要,必须通过社会调查、收集资料后,结合各单位的实际情况进行定性和定量的分析预测,不能以经验数据估算定目标值。预控成本定得过高,项目部能轻松地完成指标,对提高企业施工管理水平不利,拉大了企业与项目管理人员的收入差距,将会增加企业内部矛盾,降低了企业利润;预控成本定的过低,项目部经过努力也难以完成指标,是必会打击项目施工人员的积极性,不利于项目经理责任制的推行和项目成本的管理。对工程总成本与保本点的正确预测,将利润与潜在的风险在公司与项目之间进行合理分配,详细划分企业管理成本支出与项目施工成本支出,是追寻总体效益最佳化的有力保证。

企业管理成本与项目施工成本有着必然的联系和区别,企业管理将要发生的成本费用支出包含的内容与项目施工成本费用的支出有着特殊的界定和联系。

1、预测中企业管理费用支出应包含的主要内容

A、上级管理费

B、实施工程施工管理的机关部门管理人员的工资、奖金、工资附加费(职工教育经费、福利费、工会经费)、降温费,劳保统筹基金、住房公积金、失业保险金。

C、企业经营费、办公费及差旅费

D、固定资产折旧摊销费、维修保养费

E、银行贷款利息

F、上缴地方行业管理部门的各种管理费和保险费。

G、营业税及附加费

2、预测中项目施工成本费用支出包含的内容

A、人工费:项目人工费的支出主要以生产工人为主。预测时按总体的施工方案部署,以工程施工的先后顺序和施工方法,并结合项目部的综合管理能力、施工现场的周边环境情况;所选劳务队伍的技能素质、抗风险能力;分部分项工程的工期、质量要求,施工现场的安全、文明施工应达到的标准、建筑工程施工《劳动定额)和各地市场劳务单价等因素进行综合分析后,确定各单项工程的工程量工日综合包干单价。将逐项累计求出的人工费支出总额与中标预算人工费总额对比,计算出人工费节超比例。

B、材料费:材料在工程成本中所占的比例大、且品种繁多,主要以大宗材料、地材为主进行重点分析,按市场采购价计算材料总费用支出,并与中标合同价中材料费总收入作节超对比分析,确定采购成本降低额指标。由于项目不承担市场风险,大宗材料采购权不在项目部,项目材料成本降低额确定的标准应以企业管理标准要求和材料消耗定额为依据确定项目施工材料成本降低额指标。将材料“收、支”两条线中的盈亏比例的大小合理分配后计算项目材料总费用支出(其中包含现场材料管理人员在规定的施工工期内的工资、奖金,周转工具的租凭费、材料往返运费,施工生产用水费)。项目在施工生产管理过程中主要以控制现场物料消耗,把好进场材料计量、质量验收关,降低和减少返工浪费损失上节约成本。

C、机械费:各种施工机械的配备数量按施工组织设计中确定的机械型号、数量为依据计算项目在施工周期内机械设备各期间的租赁时间和费用(其中包含操作人员的工资、奖金,设备的维修、保养、燃油、配件、电费,大型机械的安、拆和所有机械往返运费)。使项目机械费用的总支出与中标合同价中机械费总收入作对比分析计算节超。其测算的基础是根据不同的工程结构特点,以工程的基础;主体和装饰、收尾四部分划分,在施工周期内的设备、操作人员使用时间、数量上加以认真的分析,使预测的准确度尽可能地符合项目施工的使用要求。

D、现场管理费:项目管理费用主要包含项目管理人员、二三线非生产人员的工资、奖金和交通费;办公用品、电话费用;经营招待费、现场员工临时食堂、住房、卫生间、浴室、项目部办公室等非生产用水、用电费,按企业内部管理标准计算其费用支出。

E、临建设施费:按施工组织设计中临建设计的标准要求,将临建房屋、临时道路、围墙,临时水、电管网布置,“CI”形象标准等设施按施工总平面图要求进行搭设,并在开工前先作预算,按审批额进行包干使用。

F、其它直接费用:冬雨季施工费按施工期内所包含的季节和该工程冬季施工组织设计的要求,以实际应投入的各种抗冻、防冻材料、设施和用量计算费用。夜间施工费和工程定位、点交费按取费标准全额计取后由项目控制支出。材料二次搬运费、包于费按取费标准结合现场实际情况,按一定的比例包干使用。

G、安全、文明施工费:按施工组织设计中预定标准要求计算在施工期内将要实际发生的防护设施费用支出并包干使用。

F、分包工程管理费:工程施工中将会涉及到部分分项工程的分包作业,通常出现的有业主直接分包和企业分包两部份。根据项目承担管理风险的职责要求,对分包工程由项目部负责管理。项目在施工期间配合分包作业将会发生的临建设施、施工机械、周转料具等占用时间所发生的租赁费用;进行分项工程施工的水、电费用;质量、安全、文明施工等的检查验收,成品保护、技术档案资料的收集等费用都将在项目发生,应将费用计算后按一定的比例支付给项目。企业分包部分按分包总额计算支付给项目分包工程配合费、管理费。对业主分包部分,由项目部与业主商定后由业主支付给项目部。

四、项目在施工过程中降低成本的基本途径和方法

我们在研究工程成本的预控管理的同时,离不开对施工中降低成本方法的分析和研究,在这里仅谈一下对施工过程中降低成本的基本途径和方法的认识。

1、人工费控制:定额人工费与市场劳务单价存在一定的差距,在每一单项工程施工中须严格控制,防止重复用工、返工损失等造成的人工费的超支。

A、以施工图预算为依据,按分部工程(基础、主体、装饰)或流水施工段、楼层为划分单位,以结构、围护、装饰中的分项工程为单元;以分项工程质量、安全、文明施工达标验收标准等为依据,按劳动定额的工作内容和工日计算方法,确定分项工程每工日综合单价。

B、以各施工作业组所承包的分项工程量乘工日单价加包干系数的方法一次性承包给班组。并与工期、质量、安全、文明施工、材料消耗等指标挂钩,将基本价与浮动价相结合,定奖罚措施,实行有奖有罚。

C、严格控制其它非生产性用工,若需发生必须先经项目经理审批同意后实施。

2、材料费控制:以施工消耗定额为计算依据,按“量价分离”的原则将各分部、分项工程的工程量进行精确计算后对施工班组实行限额领料,超支自负;节约分成。

A、对混凝土、抹灰、钢筋等工程则以配合比单、钢筋翻样表中的实际净用量加定额损耗量进行限额发放。施工工长只能在规定的限额数量内分期、分批签发领料单。超量查找原因,明确责任,经处理后报项目经理审批,另补料单领用。

B、对没有消耗定额的材料,按预先确定的计划指标控制发放,对小型的零星材料、低值易耗品,可以采取“以钱代物、包干使用、节余归组”的方法,在每月结算时发给班组。

C、把好原材料、设备、成品和半成品进场质量、数量的计量和验收。发现运输、装卸、仓库保管过程中出现的材料短缺、破损、数量不足等应及时查明原因进行补救和处理。

D、材料采购采取招投标制,选择有经济实力、抗风险能力较强的供应商,坚持“风险与利益”共享的原则,做到“货比三家”,择优选购。按市场价加运费、上下车费进行价格和质量的比较,降低材料采购成本价。

E、加强材料的计划管理,减少库存材料;加强技术管理,采用新技术、新工艺,优化施工组织设计和实施“小流水”作业,增加周转料具使用次数,减少周转料具的一次性投入。在加快工程进度,缩短工期节约周转工具租赁费用上降低成本。合理安排施工工序,在制作、配料上精确计算,合理下料、短料长用上节约成本,从所给部分材料采购叔中降低采购单价上节约成本。

F、合理安排施工工序,及时将多余材料、周转料具退租。综合利用余料,减少浪费。

3、机械费控制:

A、加强设备的计划、调度和使用管理,做好设备的维修、保养工作,提高设备的利用率。

B、合理调控施工生产顺序,尽量避免设备的停置造成的窝工,做好机操人员与生产班组的协调和配合工作,提高设备的台班产量。

C、及时地将不用的设备和随机人员退库、退养。

4、经营招待费控制:协调处理好业主、监理、质检、材检、安检、消防和环保等行业管理部门的关系,把好质量、安全、文明施工关,确保各分部、分项工程质量交验一次合格,技术档案资料签字手续一次到位。严格控制陪同接待人员的数量,坚持公私分明,不铺张浪费。

5、办公费用控制:

A、加强对施工生产区,办公、生活区用水、用电的控制和管理,禁止长明灯、长流水现象发生。

B、对办公用电话、移动通信工具、办公用文具品等按计划进行包干控制使用。

(南宁嘉宾路2号新闻中心18楼中建三局一公司530028) 蒋洪平