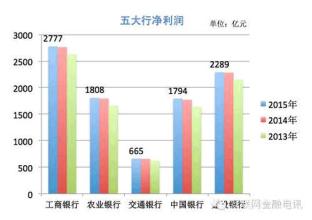

最近,我国银行业不良贷款呈加速扩散趋势,这种趋势跟整体经济形势下行有莫大关系,除了地方债务以外,企业应付账款坏账加重,企业间三角债成为导致不良贷款率上升的重要原因。今年以来,我国企业整体利润率连续10个月下降,特别是一些大型国企和工业企业,应收账款回收和资金回笼困难,而一直以来,银行体系对大型国有企业和工业企业贷款规模又特别巨大,这成为不良贷款双升主因。 但如果从表面数据来看,不良贷款占总资产的比重并不高,甚至从全球范围来看,我国的不良贷款率都在可控范围内。但是,我们需要注意的是,现在中国很大部分的不良贷款是隐性的,不是我们从账面上能够看到的,比如城投债的问题,很多都没有反映到不良贷款率上,又如企业之间的隐性担保和地方政府对于企业的隐性担保,也反映不到不良贷款率上,如果把这些算在内的话,我们真实的不良贷款率未必就是现在看到的数据。特别是影子银行和地方融资平台,如果全口径的不良贷款率包含在内的话,要比现在的数据高很多。其实,我们在2011年商业银行的不良贷款率就接近1%,到今年其实也没有上升得特别快,但现在为什么说不良贷款率扩散呢?我认为很大部分原因是实体经济利润率大幅下滑,出现了大面积经营困难,而不仅仅是因为银行控制风险不力的原因。 平心而论,对于履行《巴塞尔协议》,中国银行业是比较积极的,所以从拨备指标上没有太大问题。但是,现在一个很大的问题是银行的准财政性质,类似于西方国家的债务货币化,如果未来银行不能保证它的贷款安全,也会出现银行充当准财政职能的陷阱,这会是很大的问题。这样不但会使M2占比越来越高,而且不良贷款率和债务风险也会越来越高,因为杠杆率太高了。 尽管现在银行的拨备率和存贷比,能够覆盖不良资产反弹的风险,但只是短期能覆盖,从长期来说,未来中国要淘汰大量落后产能,进行经济结构调整,可能很多企业会出现重大经营危机或转型危机。对于金融业来说也是一样,金融一方面要形成自身业务的突破,另一方面要为实体经济转型提供服务。如果转型不过来,就很难跟经济结构调整相适应,那么也就不能提供相应的服务,这是银行目前要考虑的问题。 虽然短期内有一定的垄断保护,但是未来由国有银行垄断的二元结构一定会打破,由多元化的金融所取代。现在的影子银行,很多人都从风险的角度去解读,而我认为虽然是有风险,但是从另一个角度来看,也反映了中国金融深化必然经历的过程,未来中国由单一依靠银行融资,会变得越来越多地依靠间接融资,包括债券市场、股票市场、资本市场,也包括一些衍生品市场,影子银行如果能创造更多的利润、占有更多的市场,就会对现有银行形成非常大的冲击。 对于影子银行,我们目前还疏于监管,未来如何应对全球金融创新,包括影子银行的泛滥是重要课题。尽管现在M1、M2的指标没有反弹太高,但实际上从社会融资总量来看,我们已经连续几个月大规模的增长。如果通过窄口径的渠道来分析,现在中国的流动性并不那么过剩,如果从更宽的口径,包括社会融资总量、影子银行的角度来看,中国的流动性是相当充裕的。

从国际上来说也是一样,如果只看美国的基础货币,包括三轮量化宽松之后,并没有大幅增长,而美国是以间接融资为主的金融体系,靠的更多的是资本市场,大量的影子银行,美国影子银行已经创下了金融危机以来的新高。所以如果按照传统货币口径M1、M2来衡量的话,可能风险并不大,也反映不出那么大的流动性,但如果看虚拟和隐性的影子银行的流动性,现在全球是相当大的,全球影子银行的总规模已经达到了67万亿美元,超过了全球的GDP总额。 所以,不良贷款率只是反映在银行层面,用拨备覆盖没有问题,中国银行业的渠道监管已经比较谨慎、严格,但是看其他虚拟的渠道,国家是否能控制住,这是一个更大层面的问题。现在全球面临虚拟经济和实体经济的严重失衡—流动性过度充裕,而实体经济需求不足,释放出来的流动性未能真正流到实体经济当中去,这样就产生虚拟经济资产泡沫。 要解决虚拟过剩,必须两条腿走路:一方面要做大实体经济的需求,流动性才能跟进,跟实体经济的规模相匹配;另一方面要引导现有的流动性,真正流到实体经济当中去,就要针对这些需求创造更多的金融产品,包括创立更多的金融机构。比如现在中国的中小企业,尽管我们的流动性比较宽松,但是小企业还是感觉贷款困难,包括创新的企业和初创的企业,因为风险非常高,商业银行出于风险规避或者惜贷的考虑,不可能把中长期贷款贷给他们。