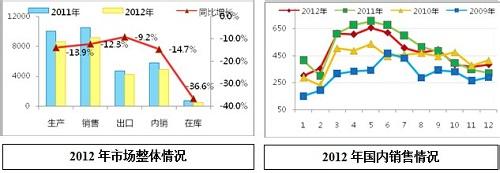

依照空调业内的冷冻年度,2005冷冻年度已经过去4个月了,从每年9月开始的销售淡季是各个空调厂商“深挖洞,广积粮”的大好时机,磨刀霍霍,以备来年销售旺季到来之时一轮紧似一轮的激烈竞争。2004年被业内资深人士称为空调产业“洗牌年”,空调市场上大小品牌林立的情况在2004年的销售旺季中已经很难见到了,据统计,以美的、格力、海尔为首的一线品牌销售额已经大大超越了其他所有品牌的销售量,而销售额排名前25位品牌占有的市场份额则高达97%。对于其他品牌而言,在市场上“存在着”就是胜利。2005冷冻年度更将是“少数人的游戏”。 如果说2004年是空调产业“洗牌年”,那么2005年就是空调产业的“摊牌年”!白色家电利润持续摊薄,资本集中度和品牌整合越来越成为基本趋势;在薄利时代,规模就是生存和发展的根本,没有规模就是没有生存空间;空调市场渠道为王的格局依旧,与销售大鳄之间稳定的利益分配结构也是销售的基本保证;随着产能的扩张和国内市场的饱和,自有品牌的空调产品能否在国际市场上争得一席之地已经不再是民族工业的“面子”问题,而是产能消化的“生存”问题。可以想见,2005冷冻年度,空调巨头们将倚靠规模、技术、渠道及出口等强大后盾在空调市场上摊出各自的底牌,进而划定今后10年甚至更长时间中国空调产业的品牌格局和竞争态势。

深度产业整合,规模成就实力

近期空调业内最重要的话题就是品牌整合及资本并购,美的入主华凌,科龙并购威力,格力收购母公司压缩机业务等。这一轮的品牌与资本重组其来有自,是产能扩张和成本效益摊薄的必然要求。原料价格的提升和利润的持续下挫使空调品牌的产能规模及产业链完整性成为利润和成本效益的核心点。以美的为例,美的通过与东芝开利的合资及武汉基地的建设,大量的资本及技术投入使美的在短期内形成1100万的世界第一产能;格力和科龙也在前两年的扩张和投资中获得了优势产能。规模保证了一线品牌在利润不断摊薄的情况下的总成本优势,而专业化趋势的日益凸显也使美的等领导品牌的技术和产业链优势在竞争中不断挤压二三线品牌的生存空间。简而言之,规模就是实力,就是话语权。

此外,这一轮的行业整合的后续效应不仅仅是产能的集中,而且是产业链的整合和专业化程度的升级。对于已经拥有先进的核心产业技术的中国空调巨头而言,技术突破上的空间并不会令人振奋,专业化程度及产业链的完整性是空调厂商在总成本方面保持优势的重要法宝。因此,拥有从压缩机到家用空调的完整产业链及庞大产能,保证从原料、产能、渠道以致终端的高效率技术转化及强劲的资金流动,使企业形成有效的循环体系才是发展的基础。

随着产业整合的日益深入,美的、格力、海尔及科龙等厂商在空调市场上的竞争也将更趋白热化,在规模、技术和渠道的竞争之余,对于市场和消费趋势的敏感度也将在很大程度上决定竞争中的优劣态势。

贴近消费终端,概念游戏退场

2003年开始的白色家电营销战一直被业界成为“概念战加价格战”,价格战的腥风血雨在过去的两年使许多不具备规模和实力的品牌退出了竞争。与此同时,“概念战”对于日益理性和成熟市场的杀伤力日渐式微。而近期被一些厂商爆炒的“节能”概念也将随着2005年3月1日开始实行的国家节能标准而谢幕。随着消费者对于节能普及知识的深入了解,“节能”消费也将日趋理性,概念游戏主导的暴利空间已经不再了,这也是近期科龙将棋下几款节能空调价格大幅度下调的根本原因。此外,“健康”空调也越来越指向技术含量高、价格实惠的普及型消费,因此,概念竞争势必被产品技术和服务能力的竞争取代。

2005年空调产业的摊牌是以产能和总成本控制为基础的产品、质量和服务品质的全面较量。依靠概念和价格争取生存空间的可能性越来越小。在产业整合及技术基础如此集中和合理化的大背景下,渠道推展及终端激励机制等方面的可操作空间也十分有限,因此,2005年空调市场的核心思路必将是回归消费需求,以消费者利益换取发展空间。摒弃概念游戏,让消费者获得优质产品的实惠是不二法门。美的前段时间推出的“节能知识普及周”活动使终端销售有了一个魔术般的提升,就是一个很好的例证。对于产能庞大的一线空调厂商而言,谁可以最贴近消费需求,可以用技术和服务使消费者获得利益,谁就可以在品牌塑造、渠道拓展及资金循环等方面立于不败之地。

进军国际市场,铸就自有品牌

国内市场的饱和和空调技术体系的成熟使国内一线空调品牌将国际市场当作消化产能和提升品牌价值的增值点。国际市场已经成为美的成长最快的销售市场,出口已经成为美的消化产能的重要渠道;格力及海尔也在努力拼出口市场;格林科尔系更是将国际市场当作产销量升级到2000万的保证。然而,空调出口量的增加也并不是没有隐忧的,绝对数量的增加背后是自有品牌产品出口比例的下降及贴牌产品的增加,另一方面,市场竞争的压力使空调厂商越来越多的承担巨大的应收帐风险,从而对资金循环的健康运行提出了更高的要求。

进军国际市场的最终出路还是自有品牌和自有技术产品在国际市场上的立足和发展,以数量为目标的短期战略最终将损害中国空调的品牌和利润空间。在国内及国际两个竞争激烈的市场同时展开两场形态迥异的品牌营销战和销售渠道战对于空调产业的领军者而言是经营智慧的大考验,也是中国空调最终进入世界空调市场的最后一道门槛。

对于空调产商而言,2005年的摊牌战是实力和智慧的较量,成败一线,生死攸关。而对于观察者而言,我们有理由在2005冷冻年度的火热竞争中期待空调产业崭新和健康的产业和品牌格局。

欢迎与作者探讨您的观点和看法,电子邮件:[email protected]