知名中药上市公司核心竞争力分析(1)在国家药监局南方医药经济研究所主办的第十四届全国医药经济信息发布会上,一份《知名中药上市公司核心竞争力分析》报告引起了业内人士的关注。全文如下:

一、我国中医药的独特优势和竞争实力

近年来,西医药的发展速度在逐渐放缓,而有天然、独特、安全、稳定、和缓、平衡、持久以及双向调节疗效且药物资源广阔、筛选相对简单的天然药物(含中药)在全球范围内再度崛起;这种日渐形成的“天然药物热”氛围,给 “强调辩证论治和个体差异、重视内因和整体、理论体系完整、实践内容丰富、拥有经验和资源优势”的我国中医药产业带来了发展契机。中医药是我国古代哲学、民族文化、传统科技、医疗实践和物质文明的综合产物,有着独特完整的中医药研究和临床体系、数千年的实践经验、极为丰富的天然资源以及最具潜能的发展后劲,这一切决定着我国将是世界上最大的、最具垄断性的中药生产国。

尽管目前世界上最大的植物药市场在欧洲(销售额占全球总额的44.8%),日本宣称要成为世界传统中药的研究中心,美国、韩国及东南亚等国凭措雄厚的科技和资金实力抢占天然药物和中医药市场,但我国的中医药文化、中药与西药平分秋色的市场格局,以及良好的中医药消费基础却是任何其它文化和市场都无法企及的。即便在西医药长达百余年的冲击下,我国中成药产值占医药产值的比重仍能达到21.6%,与化学制剂31%的产值比重仅相差9个百分点;中成药零售额占全国药品零售的比重为38.5%,比化学制剂低7个百分点。而且,随着国家“药品分类管理”、“国家基本医疗保险药品目录”、“药品降价限价”、“医院用药总量控制”、“药品招标采购”等政策的深入实施,西药市场将为中药腾出更大的发展空间。

所以,无论从历史或现实来看,还是从对中医药的认识、理解、运用来说,发展中医药产业都是我国的优势所在,我国也成为全球天然药物竞相角逐的市场。因此,挖掘中医药潜能、实施中医药现代化是我国巩固和争夺医药市场的必然选择。近5年来,中成药工业利税年均增长24%,2001年中成药工业产值同比增长了40%,远远高于医药工业总产值19%的增幅;中药材、植物提取物、中成药已出口到130多个国家和地区,中成药2001年的出口总值达到1.02亿美元,同比增长12%。

二、中药现代化势在必行

但是,长期以来我国中医药产业在资金、技术、人才、设备方面的不足以及创新理念、市场观念、专利意识和危机感方面的落后,均成为我国中医药国际交流、推广和发展的障碍。从全球中草药贸易份额来讲,我国每年中药出口额仅占全球中草药市场年贸易额的3-5%,而有70%以上都是低附加值的中药材,中成药的进出口贸易也从1998年开始出现逆差,2001年的逆差为3.9亿美元。这显然与我国中医药发源地和中药大国的地位不相符。

所以,中医药必须借鉴新技术的发展,按照WHO对传统医药“安全、有效、稳定、均一、可控、经济”的要求,采用现代技术定性或定量化确保原料、半成品、成品的质量稳定、疗效可靠和无毒副作用;中药要走出国门,还要在 “高效、速效、微量化、多途径给药、便于贮藏携带”上下功夫;力求实现中医药现代化、国际化、标准化、规范化、定量化、产业化;保护并开发拥有自主知识产权的新药;同时创造条件,传播中医药文化。

发展我国中医药产业已到了刻不客缓、势在必行的关键时刻,“中药现代化研究与产业化开发项目”被列入国家“九五”重中之重和“十五”核心任务,科技部在《国家重点基础研究发展规划》中对“中医药现代化基础理论研究”给以重点支持,以加强传统中医药的继承、创新和发展,推动中医药产业现代化、产业化、国际化,形成我国国民经济新的增长点。

国家药监局南方医药经济研究所提供的《知名中药上市公司核心竞争力分析》对知名中医药上市公司的竞争力分析如下:

我国目前有中药企业1232家,约占全国制药企业总数的1/3,但在医药上市公司中,

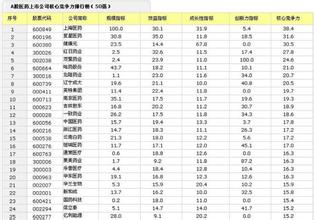

中药类上市公司数量已经超过化学药类,形成25家的规模(不包括太太药业),其中至少有16家公司堪称中药业甚至是整个医药业的骄子。而且,中药企业的销售规模已接近化学药企业,盈利能力更为突出。截至2002年9月30日,主营收入超过10亿元的公司有5家,分别是广州药业、太极集团、三九医药、同仁堂和中新药业,其中同仁堂、广州药业和三九医药的净利润超过亿元;整个中药子行业的平均每股收益为0.19元,高出化学药0.14元和生化药0.15元的水平;中药子行业2002年相对2001年的净利润增长率也有望再创新高。表1. 中药类上市公司2002年前三季度经营规模和股本规模(按主营收入降序排列)───────────────────────────────────股票 公司简称 主营收入 主营利润 净利润 总股本 流通股本代码 (万元) (万元) (万元) (万元) (万元)───────────────────────────────────600332 广州药业 458648 98170 14952 81090 29790600129 太极集团 181906 57308 4864 25260 7500000999 三九医药 176068 82728 12209 75300 20000600085 同仁堂 151155 64798 20042 33180 9962600329 中新药业 118249 47722 8210 36965 14000000538 云南白药 78595 27976 7060 18582 5875000989 九芝堂 63966 23489 4074 16721 5200600535 天士力 61185 46632 7520 19000 5000600656 华源制药 58511 15103 1429 9322 5096600750 江中药业 49325 27838 3190 14611 6240000919 金陵药业 43162 21162 8920 28000 8000000623 吉林敖东 38888 14364 5719 23366 12530600422 昆明制药 37568 15692 2869 9818 4000000423 东阿阿胶 35776 21730 6115 27247 19175000590 紫光古汉 20188 6634 -355 20303 6355600557 康缘药业 19616 14520 1973 9180 4000600867 通化东宝 18059 9329 2993 32449 15700600351 亚宝药业 15249 8091 1555 11500 4000600285 羚锐股份 12742 8975 1032 10036 4000600671 天目药业 12041 5050 285 12178 6342000766 通化金马 12101 8745 950 44902 28493600466 迪康药业 11251 5691 2072 12740 5000600222 竹林众生 10451 4324 602 13615 3500600869 青海三普 6992 2331 -1903 12000 3000600211 西藏药业 4215 3552 560 12260 4500中药平均 67836 25678 4678 24385 9493化学药平均 84688 27560 4128 30123 12626生化平均 33399 14562 3350 22678 10301医药流通平均 152887 23103 2299 21102 8634医疗健康平均 40836 18816 6195 27212 10365医疗投资类平均 41488 8120 2317 22223 9667医药行业平均 70238 21507 3924 25374 10467───────────────────────────────────表2. 中药类上市公司2002前三季度/前二季度的盈利能力(按毛利率降序排列)───────────────────────────────────股票 公司简称 毛利率(%) 营业利润率(%)代码 三季报 中报 三季报 中报───────────────────────────────────600211 西藏药业 84.29 82.71 9.01 14.58600535 天士力 76.21 77.66 16.40 17.62600557 康缘药业 74.02 73.03 15.37 14.13000766 通化金马 72.27 73.43 3.36 1.02600285 羚锐股份 70.43 70.64 6.56 3.72000423 东阿阿胶 60.74 61.11 27.50 27.90600750 江中药业 56.44 57.16 8.44 6.56600351 亚宝药业 53.06 55.71 16.12 17.59600867 通化东宝 51.66 55.22 18.77 18.85600466 迪康药业 50.58 48.96 20.92 18.78000919 金陵药业 49.03 53.21 23.84 29.73000999 三九医药 46.99 46.95 8.50 9.29600085 同仁堂 42.87 40.65 17.08 16.01600671 天目药业 41.95 43.39 3.21 4.00600422 昆明制药 41.77 42.20 9.03 10.34600222 竹林众生 41.37 43.63 7.30 9.75600329 中新药业 40.36 38.63 4.62 3.44000623 吉林敖东 36.94 59.98 -6.96 20.67000989 九芝堂 36.72 35.89 7.36 6.88000538 云南白药 35.59 35.43 11.31 11.55600869 青海三普 33.33 32.24 -27.50 -38.13000590 紫光古汉 32.86 32.77 -2.89 -5.37600129 太极集团 31.50 36.99 3.46 4.80600656 华源制药 25.81 26.58 5.24 4.92600332 广州药业 21.40 22.34 5.79 6.58中药平均 37.85 39.16 8.39 9.51化学药平均 32.54 32.16 7.62 7.28生化平均 43.60 43.04 11.29 12.05医药流通平均 15.11 15.57 2.17 2.45医疗健康平均 46.08 47.25 17.48 19.22医疗投资类平均 19.57 20.56 6.86 7.06医药行业平均 30.62 31.06 7.34 7.67───────────────────────────────────股票 公司简称 净利润(%) 每股收益(摊薄:元)代码 三季报 中报 三季报 中报───────────────────────────────────600211 西藏药业 13.30 21.48 0.05 0.04600535 天士力 12.29 13.03 0.40 0.25600557 康缘药业 10.06 8.63 0.21 0.11000766 通化金马 7.85 8.26 0.02 0.01600285 羚锐股份 8.10 5.93 0.10 0.05000423 东阿阿胶 17.09 18.12 0.22 0.16600750 江中药业 6.47 6.30 0.22 0.14600351 亚宝药业 10.20 11.09 0.14 0.09600867 通化东宝 16.57 17.39 0.09 0.06600466 迪康药业 18.42 17.38 0.16 0.09000919 金陵药业 20.67 26.63 0.32 0.29000999 三九医药 6.93 7.43 0.16 0.11600085 同仁堂 13.26 12.97 0.60 0.43600671 天目药业 2.37 2.69 0.02 0.02600422 昆明制药 7.64 9.76 0.29 0.24600222 竹林众生 5.76 7.85 0.04 0.04600329 中新药业 6.94 6.21 0.22 0.14000623 吉林敖东 14.71 16.96 0.24 0.22000989 九芝堂 6.37 6.33 0.24 0.16000538 云南白药 8.98 9.25 0.38 0.24600869 青海三普 -27.22 -37.92 -0.16 -0.14000590 紫光古汉 -1.76 -3.60 -0.02 -0.02600129 太极集团 2.67 3.47 0.19 0.14600656 华源制药 2.44 2.78 0.15 0.11600332 广州药业 3.26 3.56 0.18 0.13中药平均 6.90 7.46 0.19 0.14化学药平均 4.88 5.19 0.14 0.10生化平均 10.03 10.81 0.15 0.10医药流通平均 1.50 1.81 0.11 0.08医疗健康平均 15.17 18.06 0.23 0.15医疗投资类平均 5.58 5.81 0.10 0.07医药行业平均 5.59 6.04 0.15 0.11─────────────────────────────────── 由于中药品种众多、创新难度较大,所以企业间的产品差异较小,加之中药品牌依赖度较高、自创品牌难度较大,所以我国的中药企业似乎有一种“千人一面”的感觉。事实上,由于中医药蕴含丰富的古代哲学和民族文化,又不断随着科技、实践和经济的发展而发展,中药企业大多形成了各具特色的文化底蕴和竞争力。概括讲可分为“品牌统一的中华老字号”、“品牌尚未统一的中华老字号”、“以科研开发和技术创新为先导的现代化中药企业”、“以营销拉动市场需求的新型企业”、“具有得天独厚的资源和区位优势的中药企业”以及“古方价值型”、“民族医药型”、“保健品转型医药”的中药企业。具备以上竞争力的企业大约有18家,在此将从行业地位、品牌价值、科研实力、新品储备、知识营销、现代管理、资本扩张和战略规划等8个方面论证其核心竞争力(见表3),并从其拳头产品的单品种销售规模和盈利能力考察其产品价值(见表4)。 表3. 知名中药上市公司核心竞争力点评───────────────────────────────────股票 公司简称 行业 品牌 科研 新品 知识 现代 资本 战略代码 地业 价值 实力 储备 营销 管理 扩张 规划───────────────────────────────────中华老字号 同仁堂 5.0 5.0 4.0 4.0 3.5 3.5 3.5 4.0(品牌统一) 云南白药 4.0 4.5 3.0 2.5 3.5 3.0 2.0 2.0东阿阿胶 4.0 4.5 3.0 3.0 3.0 3.0 3.0 3.0九芝堂 3.5 4.0 2.0 2.0 2.5 3.0 2.0 2.0桐君阁 3.5 4.0 2.5 2.0 3.5 3.5 4.0 4.0中华老字号 广州药业 4.5 4.0 4.0 4.0 4.0 4.5 4.0 4.0(品牌统一) 中新药业 4.0 4.0 3.5 3.5 3.5 3.5 3.5 3.0科研先导型 昆明制药 4.0 3.0 4.5 4.0 3.0 3.0 2.0 3.0金陵药业 4.0 3.0 4.0 3.5 3.0 3.5 2.0 3.0营销先导型 三九医药 4.0 4.5 3.5 3.0 4.0 3.5 4.0 4.5太极集团 4.0 4.5 4.0 4.0 4.5 4.0 4.5 4.5天士力 3.5 3.5 3.5 3.0 4.0 3.0 3.0 4.0资源+区位优 吉林敖东 4.0 3.5 3.5 3.0 3.5 3.5 3.0 3.5势型 通化东宝 3.0 3.5 4.0 3.0 2.5 3.0 3.0 3.5古方价值型 紫光古汉 2.5 3.5 3.0 2.0 2.0 3.0 2.0 2.0保健品转型 太太药业 3.0 4.5 3.0 3.0 4.5 4.0 4.5 3.5

民族医药型 西藏药业 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0青海三普 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0其他(特色不 竹林众生、羚锐股份、迪康药业、通化金马、亚宝药业、天目药明显) 业、江中药业、白云山、丽珠集团、轻骑海药、华源制药、上实联合───────────────────────────────────表4. 知名中药上市公司拳头产品竞争力分析───────────────────────────────────股票 公司简称 拳头产品 2001年销售额 毛利率 市场占有率代码 (亿元)───────────────────────────────────600535 天士力 复方丹参滴丸 6.00 3.31%000423 东阿阿胶 阿胶系列 3.82 67.18% 75%000919 金陵药业 脉胳宁注射液 3.63 52.26%600332 广州药业 消渴丸 3.11 61.23% 16.04%夏桑菊冲剂 0.95 50%华佗再造丸 0.80600129 太级集团 急支糖浆 2.97(2000年) 59.26% 国内销量通天口服液 1.36(2000年) 最大的糖补肾益寿胶囊 约1 浆剂600085 同仁堂 乌鸡白凤丸 2.25(又:5.35) 约35-40%六味地黄丸 1.98000623 吉林敖东 安神补脑液 2.03 62.68%600329 中新药业 速效救心丸 >2600867 通化东宝 镇脑宁 约1.9(2002E)600380 太太药业 静心口服液 约1.5(2000)000989 九芝堂 驴胶补血冲剂 1.22(1999)000538 云南白药 云南白花胶囊 1.09 85.24% 12.11%000999 三九医药 三九胃泰 1.22(1998) 10%三九感冒灵 1.73(1998) 53.3%-66% 5-10%皮炎平软膏 2.52(1998) 15-20%参麦注射液 0.94(1998) 30-40%白芍总甙胶囊 约1(1999) 25-30%000591 桐君阁 鼻窦炎口服液 0.51000590 紫光古汉 古汉养生精口服 0.70+片剂>1 46.82%液+片剂