经济让人困惑之处在于,我们能切身感受到每一个现象,但是却不能有效地联系起来。同时,我们常常面对变化的环境,不知道该做些什么。

中国火爆的房地产市场

导致航运业趋暖?去年年中,我问一个航运业的朋友,为什么航运市场趋暖?他回答说,他也困惑,最初的时候可以解释为是伊拉克战争,有那么一个战争溢价,但是很多航线同伊拉克无关,并且战争很快结束了。

随后,航运市场不再是趋暖,根本是酷热。国际散装货船波罗地海指数(BDI)去年最高达到了4700点,今年一度达到了5600点,现在也维持在4000点一线。而在过去10年间,指数从来就没有达到过2000点,2002年也不过900多点。

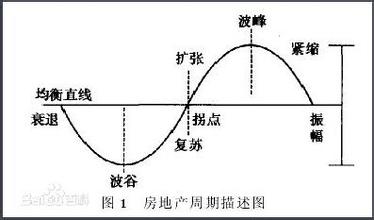

到今年年初,人们终于认识到,所有问题的根源就在于中国火爆的房地产市场:目光放回到上个世纪90年代后期,房改释放了社会对住房的潜在需求,随后形成了社会消费偏好。同一时期的另一件事情是,1997年爆发了亚洲金融危机,为了应对亚洲金融危机,也为了提振当时已经放缓的经济增长,国家出台了一些国债项目。地方政府则形成了一个主导投资的思维。

地方政府很快将这两个问题联系了起来:依托于房地产市场持续升温的环境,通过土地招标拍卖获得资金,随后是大规模的道路及市政设施投入,市政投入提高了土地成本,不断上涨的土地价格又反过来推动房价的进一步上升。

大兴土木带动了相关产业。钢铁、水泥这些原本已经严重过剩的产品一下子又变得供不应求。

房地产是一个资本物,接受更高一些的原材料价格不是太大的问题,对于同样需要钢材但是生产消费品的企业来说就是另外一回事情了。

市场机制在发挥作用,钢铁、水泥的生产能力在迅速增长,它们同时是高耗能的产业,这就使原本并不缺乏的电力成为一个严重的瓶颈。进一步延伸这个产业链,背后就是高涨的资源价格,或者还有频发的矿井事故。前面提到的运费是其中一个环节,中国并非资源大国,资源需要外部解决,远洋航运是充分市场化和全球竞争的服务,那么中国因素最终完全改变了全球供求平衡。有一个朋友,属于在房地产最热的阶段才投身到这一领域的,他们根本是没有经验,资金基本上依赖于当地的银行,项目本身也很小,也没有任何吸引力的地方,但是确实在几个月之内,几个人操作的项目就获得上亿的利润。

这是一个缩影,这一阶段经济发展更侧重于资源密集型的领域。既然少数人支配了较多的社会财富,那么他们也能获得新增社会财富较多的份额。一方面是经济增长,另一方面是增长同就业的相关性越来越弱。

延伸到消费市场,一方面小轿车是最热门的商品,许多人在过去几年变得富有;另一方面,虽然原材料价格大幅度上升,很多商品价格仍然在下降,这对应于更多人疲软的消费能力。

新一轮经济过热的来龙去脉

为什么一段时间以来就没有推出举措来阻止经济过热的形成?

经济政策其实没有“好”、“坏”之分。每一个时期都有所侧重,所谓平衡是相对的,发展,然后是形成不平衡,经过调整又形成新的平衡。上个世纪90年代后期我们还有一个非常重要的目标──“国企脱困”,实际上强调的是大型国企。那么诸如钢铁、石化,也包括煤炭这些企业利润的大幅度上升,实际上是符合了预期。

在此之前,经济生活中长期存在一个小企业欺负大企业的问题。小企业可以利用不规范的劳动力用工,成本外部化,也就是环境污染,或者是产品本身的偷工减料形成的“优势”冲击市场,给大企业制造麻烦。大企业是政府税收重要的来源,大企业很大程度上也决定了国家的经济实力。

现在的情况是,大企业获得利润变得越来越容易,政府也从企业获得了越来越多的税收,反过来说,中小企业开始过多地承担这种利益上的调整。小企业不是无足轻重的,中小企业创造了大多数的就业机会。

经济政策其实没有“好”、“坏”之分。每一个时期都有所侧重,所谓平衡是相对的,发展,然后是形成不平衡,经过调整又形成新的平衡。

大规模的道路及市政基础设施投入是有其合理性的,中国作为一个发展中的国家,基础设施发展滞后是一个亟待解决的问题。虽然政府主导投资,不可避免会出现低效率的问题,但是在最初的时候,还是可以提升整体经济的竞争力。新的较为完善的基础设施已经成为中国经济的特征。

这也符合国有银行的愿望,向道路及市政基础设施放贷,既然存在一个政府主导的因素,那么风险会小一些。即便存在一个系统性的风险,感觉上还是要比向企业放贷有信心一些。

这段时间对应于缺电有一个重要的现象,各地政府都强调,首先要保障的是居民用电。极端的例子是,浙江的义乌,就是中国小商品市场的所在地,在长达半个月的高温期,完全停止向当地所有的工厂送电。这从一个侧面说明,政府的思维有了一个大的转变。

为什么就不能是居民牺牲一点儿,保障企业用电,保障税收?其实是隐含了一种趋势:从维护上游企业的利益转向维护下游企业的利益,维护大企业的利益转向维护中小企业的利益。经济增长同社会发展协调起来,经济增长同可持续发展协调起来。

坚持人民币不升值,显然不是因为缺乏外汇,中国拥有世界第二多的外汇储备,也不是基于产业发展的角度,作为一个经济大国,我们的外贸依存度已经太高,经济越来越多受到外界不确定因素的影响。坚持人民币不升值的现实原因是,我们需要出口来维系就业。这实际上暴露了脆弱性。

“重要的不是利用经济周期,

重要的是不被经济周期干扰”只有亲身经历一个周期,才能够理解周期的意义。

上个世纪90年代的时候,我在一家企业工作,这家企业1992年实现的盈利相当于实收资本的一半,而1993年则接近于实收资本,这当然是一个相当令人满意的回报。但是,有时候业绩只是一种幻象, 1994年的情况还算是过得去,1995年则掉到了大致收支平衡,从1996年开始出现亏损,连续几年的亏损,前期的超额利润都还给了市场。随后可以发现,企业丢掉的东西远比利润为多。

1992年和1993年发生了较为严重的通货膨胀,当然原材料的价格大幅度上涨也是一个方面。

然而对下游的企业,在最初的时候,上涨带来的影响却不一定是负面的。企业有库存,原材料价格上涨之后,库存的价值就需要重估。如果产品的销售价格没有变化,企业还可以倒卖原材料。

问题在于,企业在尝到最初的甜头之后就有了想法,既然原材料价格越来越高,那么企业库存就不是问题,库存随时间的推移越来越有价值。随后是一个加速采购的过程,大额采购同时还可以获得价格折扣。

正如难以判断股市的起落,经济周期的起伏同样难以判断,过多的库存在原材料价格回落之后,显得异常滑稽。一段时间还不是问题,库存的账面价值也可以不调整,掩盖起来,但是最终还是会暴露。幸好当时企业还没有融资去做,不然就难以收场了。

更为关键的是,当企业觉得,既然存货价格的变动可以如此轻易地调整利润,其他方面就显得不重要了。

那个时期的企业其实面临很重要的两个市场趋势:一个是产业化,上世纪80年代走过来的企业仅仅是解决了一个产品定型的问题,并没有实现规模化,企业必须习惯于较低的价格和较多的数量。另一个重要的趋势是开放式生产,企业需要更多利用于外部的零部件配套体系,社会化的规模降低了成本。

经济起伏产生的干扰使企业没有更好地去顺应这种根本性的变化,到了90年代后期,经营中遇到的不再是景气与否的困难,而根本是缺乏竞争力,那些已经完成了转型的企业常规的举动都被我们认为是咄咄逼人的。

重要的不是去利用经济周期,重要的是不被经济周期所干扰。企业本身是一个计划事物,企业成功的关键是为一种结构性的变化投资。那么周期对长期战略当然是有影响的,实际上企业经理人的工作是,竭尽全力去维系长期战略的贯彻。

周期对长期战略当然是有影响的,实际上企业经理人的工作是,竭尽全力去维系长期战略的贯彻。