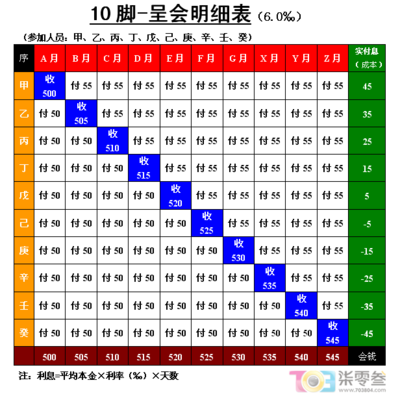

中国人民银行副行长吴晓灵日前在一个由央行、银监会、世界银行联办的“微小企业融资研讨会”的闭幕式上,多次提到:要解决小额信贷和对微小企业贷款难的问题,可以在一定条件下放宽民间金融的活动。(4月18日,中华工商时报)

去年年底,有专家测算出2003年全国地下信贷绝对规模在7405亿元至8164元之间,如此庞大的数字不得不让我们关注民间金融的何去何从。然而,由于历史的原因,我国民间金融并没有合法的地位,既没有纳入法律监管的范围,更受不到相关法律的保护。如浙江省曾有三家私人钱庄领取营业执照,但因金融监管部门认为非法而被取缔。

毫无疑问,政府部门对民间金融“捏”的很紧,主要是担心诸如非法金融组织疯狂的地下交易、资本外逃、巨资豪赌等风险。事实上,民间金融宜疏导不宜压制。必须澄清的的一个说法是,审视民间金融,不能单单从法律角度来界定,用一个简单的“合法”或“不合法”给民间金融定了性,而应从经济发展的角度来看,只要监管得力,只要政府部门能寻根究底地倾听民间金融力量的“草根”诉求,民间资本其实更愿意“脚踏实地”地为我国经济建设“效力”。

重视民间金融的“草根诉求”,必须认识到“草根力量”的现实窘境。据有关资料显示,目前我国非国有经济对GDP贡献已达63%,而在全部银行信贷资产中,非国有经济使用的比率却不到30%,中小民营企业融资难成为一个普遍的难题。这无疑是匪夷所思的。另据权威统计,全国长年进城务工和经商农民的人数达到1.4亿。就是这样一个庞大的“草根”群体,几乎尽数处于金融市场的“荒漠地带”,做点小本生意也是步履维艰,银行对之鄙夷不屑,地方政府对民间借贷又讳莫如深,这显然不符合党和国家把农民增收作为经济工作的重点之一的宏观方略。

实际上,民间金融的许多特点是无法比拟的。期限灵活、手续简单、便捷高效等特点,都能对商业银行起到拾遗补缺和截长补短的作用。值得一提的是,最近以来,我国几家国有银行接连爆出恶性信贷丑闻,而济南近郊一个农民李允成却创造了12年没有呆坏账的民间借贷神话,这种对比确实是令人震憾的,以至于法国科学院经济学家、巴黎大学经济学国家博士裴天士称他为“伟大的经济学家”(4月13日,青岛财经日报)。这一看起来有点“不可思议”的事实又何尝不提醒我们:民间“草根”力量轻视不得。

笔者认为,重视民间金融的“草根诉求”,首先应从以下两方面入手。从企业层面来说,应国家消除对基金会、私人钱庄、企业集资、农民互助合作社形式民间金融组织的偏见,在有效监管的前提下,优化其结构,并给予其合法地位,最终促使其成为金融机制的中坚力量。同时应要大力发展各种股份制的民营银行,并提倡民营银行与国有银行、外资银行的有效“竞合”。从普通百姓层面来说,要重视他们特别是1.4亿进城务工人员和农民商人的金融服务需求,改变小本生意人长期以来在投融资方面遇到的机构缺位,渠道匮乏,门槛太高的现象。

总之,民间诉求应成为我国金融改革的最大思维源泉,庞大的金融“草根力量”亟待政策坚冰的打破来得以健康成长。可喜的是,央行副行长吴晓灵发出了放宽民间金融的政策前兆信号,我们是不是可以就此乐观地认为,民间金融的“春天”马上就会到来呢——虽然这一刻来的好晚好艰难。