国家税务总局 税务总局详解税务改革 再次表示加快两税合并

中国国家税务总局的官员近日再次在公开场合表示将加快内外资企业所得税的合并,并给出了三个具体的策略安排。 合理策略安排化解阻力 6月3日,在北京举行的2006年中国税收高层论坛上,国家税务总局政策法规司副司长杨元伟详述了全面推进增值税转型改革和企业所得税统一的策略安排。 杨元伟是增值税转型和企业所得税改革方案的设计者之一。他表示,第一个策略安排是合理安排改革内容,增值税转型改革和企业所得税的统一可以分别实施。为减轻压力,可以采取循序渐进的方式,逐步实施到位;第二个安排是,配套推出一些其他税种改革,为实现有增有减的结构性安排,可以配套提出一些对财政收入具有增收作用的改革措施;第三个安排,在财政资源配置中统筹考虑税制改革成本,通过合理预算安排,消化税制改革对财政收支的影响。 “尽管实施增值税转型和企业所得税制度的统一,会对财政收入带来一定影响,但不足以成为推迟改革的理由,只要有合理的策略安排就可以很好地统一起来,从而确保改革的顺利实施。”杨元伟说。 对于企业所得税改革后对外资的吸引力可能会有所降低的顾虑,杨元伟认为,对外资的吸引力不会下降。他解释,吸引力包括以下几个因素:一个是市场潜力,二是政局稳定情况,第三是劳动力成本,第四是土地附加资源价值,第五是优惠政策。“新的企业所得税法将对现有外商投资企业给予适当的过渡期照顾,照顾到现有外商投资企业的既得利益,最后实现平稳过渡。” IBM公司大中华区税务经理彭飞表示,外资企业并不反对两法合并,所关心的问题是制度改革进行以后的连续性、连贯性和持续性,以及有关政策在改革过程当中是否符合了国际惯例。 两法合并滞后拖累增值税转型 对两法合并进展缓慢所带来的后果,中国社会科学院财政与贸易经济研究所副所长高培勇说得很直接:“两法合并现在面临的最大问题,并非是企业所得税的改革,首先直接拖累了增值税的转型。” 高培勇提出,如果能够把增值税的减负效应和企业所得税改革当中对于外资企业有可能带来的增负效应两者捆绑在一起,增减效应互抵,改革的阻力是有可能大大弱化的。 而目前的增值税转型改革却面临着两难抉择,要么不等企业所得税改革,而单兵突进,但这样失掉了利用增值税转型改革所可能带来的平衡税负增减效应这样一个很好的机遇,从而使两法合并可能无限制拖延;要么就是继续等待着企业所得税改革启动。但由于增值税是一个统一概念,局部地区试点时间过长,局部地区和整体差距如果始终保持太大,不管对税制还是对整个经济发展都是有害的。 鉴于此,高培勇表示:“目前增值税转型改革的进程实际上已经系两法合并于一身,这不是增值税转型改革本身所能决定的。” 为此,财政部税政司副司长王建凡表示:“改革时间表已经锁定,全国人大常委会8月份要开始审议新的企业所得税法草案,这说明我们已经没有退路了,只能抓紧工作,为8月份的审议做最后的冲刺和准备。”

更多阅读

关于证券经纪人佣金收入征收个人所得税问题的公告国家税务总局公 佣金收入个人所得税

国家税务总局关于证券经纪人佣金收入征收个人所得税问题的公告国家税务总局公告2012年第45号适用对象:证券经纪人的佣金个人所得税 现将证券经纪人佣金收入征收个人所得税的问题公告如下: 一、根据《中华人民共和国个人所

国家税务总局办公厅关于税务登记中企业登记注册类型有关问题的通 税务登记类型

国税办函〔2009〕198号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:近期一些地方反映,工商行政管理部门办理营业执照时,采用了新的注册类型,造成企业工商营业执照注册类型与税务登记注册类型和税收核算统计企业类型划分不

国家税务总局:解读国家税务总局公告2015年第2号

关于《国家税务总局关于发布<出口退(免)税企业分类管理办法>的公告》的政策解读发布日期:2015年01月13日来源:国家税务总局办公厅为了进一步规范出口退(免)税管理,优化出口退税服务,持续提升纳税人税法遵从度,支持我国外贸出口发展,税务总局

《卷烟消费税计税价格信息采集和核定管理办法》国家税务总局令第 消费税计税依据

《卷烟消费税计税价格信息采集和核定管理办法》国家税务总局令第5号现发布《卷烟消费税计税价格信息采集和核定管理办法》,自2003年3月1日起施行。国家税务总局局长 金人庆二○○三年一月二十三日卷烟消费税计税价格信息采集和核定管

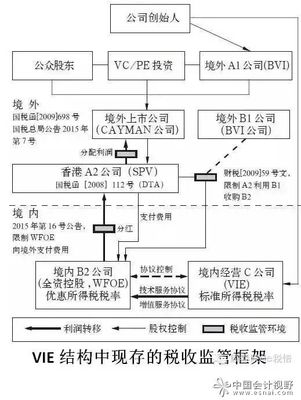

税务 | 税总16号公告大棒,VIE结构首当其冲? 国家税务总局42号公告

国家税务总局2015年3月18日公布了题为《关于企业向境外关联方支付费用有关企业所得税问题的公告》的今年第16号公告(下称“16号公告”),这是自上月取代698号文的7号公告之后,国家税务总局今年在企业所得税反避税领域投放的又一颗重磅炸